؛���Ј�������ҪͶ�Y����������������ȯ���o�L�U�Y�a(ch��n)����ǰ���S����(li��n)�����ӎ�ʮ�����M�ļ�Ϣ���ڣ������ٷ����J�ɱ���2022��3�µĽӽ�������5.25%��5.5%�ą^(q��)�g��؛���Ј������ƽ��������ͬ�����Ƹ���5.21%һ�����@�N���L�U��Y�a(ch��n)�@���Y��ӿ�롣

��ǰ���Ј����R�ǣ���(li��n)�����ڱ��ܵ�FOMC���h�ϰl(f��)��������9�½�Ϣ����̖��һЩ���ж��^����J�飬�������ʌ��������_ʼ�������l(f��)�Y����؛���Ј�����MMF���������ɣ�������ϝq�ṩ������

����Matthew Mish�������y���Է����������@���J�顣�����J�飬؛���Ј������е��Y�𣬿��ܲ����������ɮa(ch��n)���ǘӴ��Ӱ푣��������Ŀ�������I(y��)���I(l��ng)��

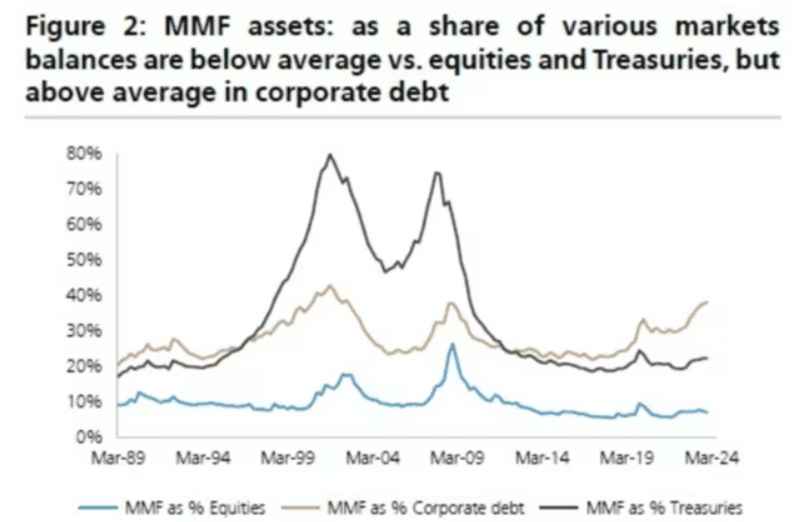

���yָ������2024��ڶ�����ĩ��؛���Ј�������Y�a(ch��n)Ҏ(gu��)ģ�j����6.1�f�|��Ԫ��2023��ͬ�ڞ�5.4�f�|��Ԫ��2019��ͬ�ڞ�3.2�f�|��Ԫ�����еĴ����L�����Լ�ͥ��

���y�J�飬��Ҫ����Ҫ���]MMF������������Y�a(ch��n)�ķ��~����2019���ԁ����������к��������еďͺ������L�ʞ�11%������؛���Ј�������Y�a(ch��n)���������ɻ��������ķ��~�������ښvʷƽ��ˮƽ�����箔ǰ�����О�7%��ƽ��ˮƽ��10%����ǰ�����О�23%��ƽ��ˮƽ��34%��

���֮�£���2019���ԁ�����I(y��)����Y�a(ch��n)�ďͺ������L�ʞ�5%��؛���Ј�������Y�a(ch��n)�������@��Y�a(ch��n)�ı���Ŀǰ��28%��ƽ��ˮƽ��38%���S����(li��n)��δ����Ϣ��؛���Ј�������Y�a(ch��n)�D(zhu��n)�Ƶ���I(y��)���ĝ���Ҫ��öࡣ

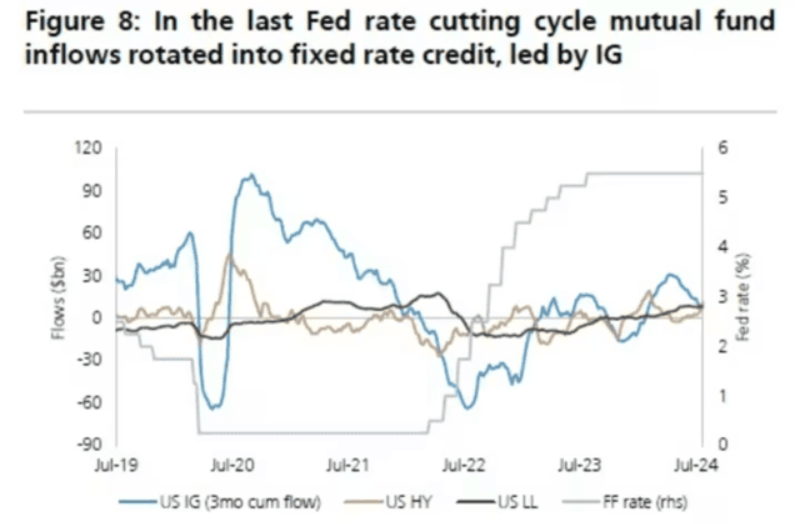

���y�����e����һ����(li��n)����Ϣ��������2020�꣬���r�Y��݆�Q�����ǹ̶��������J��������Ͷ�Y����ȯ���ס�

���y�J�飬Ͷ�Y�ߑ���ʵ��ИI(y��)���y�С��t(y��)���������I(l��ng)���Ͷ�Y�����J���@Щ�ИI(y��)������2024���2025���ϰ���������؛���Ј��������Y������ӡ��ڸ���������J�I(l��ng)�����P(gu��n)ע���ڡ����������ИI(y��)���\ݔ�I(y��)��

���y߀�ᵽ�����L�U���ԣ�������@ʾ����������(j��ng)��˥�˵���r�£�����������?zh��n)�ȯ�ı��F(xi��n)��������Ͷ�Y��7-10���ں�10+���ڂ�ȯ�����ڟoӲ�����r�£�����Ͷ�Y��7-10���ں�10+���ڂ�ȯ�ı��F(xi��n)����������?zh��n)�ȯ�?/span>

�������Y����ƽ�_400-0123-021

�����S������ Ո�c�����@�^(q��)�a(ch��n)�I(y��)���̡��Ϻ�߅·��ɽ�ߘ˜ʏS������/��Մ1-10��������

�|U��.jpg)

��.jpg)

��.jpg)