������Ʒ��/���ߣ��|���Cȯ����܊���f�ɎX��

1. ���Iĸ�C������I�D������Ҫ��C�����и߶˰lչ

1.1. �C���ИI����

�C���ֱ��Q��“���Iĸ�C”������������C���ęC�������ڙC���O�䶼����Ҫͨ�^�C �������ٻ��������ϵ������M�мӹ���������ģ�����C���ֱ��Q��“���Iĸ�C”�� ��һ��������������ľ��ȡ�Ч�ʡ�Ʒ�|�Ŀ����c�����ҵĹ��I���������������� �C���@�ӵ��Ȍ��Ԯa�I���C�������Ϻ������ģ���ǰ�҇�����IҪ�D���������C�� ��������A�ļӹ��C��Ҳ���Ҫ���и߶˰lչ�� �C���N��࣬�M�x�ęC����ָ���������C�����C���N��࣬���ӹ���ʽ�IJ �Ʉ��֞���������C�������ٳ��ΙC����ľ���C���������C�������������C������ ���C�������ИI����Ҫ�M�ɲ��֣��䔵����ࡢʹ����V������˪M�x�ęC����ָ ���������C����

�҇���ȫ���һ��C�����M�������a����2020 ����������C���Ј�Ҏģ��ǧ�|���� �����ԁ����҇��C���ИI���S������I�İlչ����������2002 ��� 2009 ���҇� �Ⱥ�ɞ�ȫ���һ��C�����M���͵�һ��C�����a��������������2020 ���҇��� �ټӹ��C�����M�~�� 213.1 �|��Ԫ��������R���ۺ�����żs 1470 �|Ԫ�������н� �������C�����M�~ 138.7 �|��Ԫ���ۺ������ 957 �|Ԫ��ռ�� 65.1%�����ٳ��ΙC �����M�~ 74.4 �|��Ԫ���ۺ������ 513 �|Ԫ��ռ�� 34.9%��

1.2. ��ʷ���b���҇��C�����I�lչ�v��

���ڙC��“���Iĸ�C”���ԣ��C���ИI�İlչ������������Q����Ӱ�֮�⣬���� �t���c�҇������lչ�ĕr���������P���C���ij�Ҏʹ�É����� 6-10 �꣬��Ҫ�c��ʹ �íh���Լ��S�o�Δ����P��ͬ�rͨ�^����Ҳ���m�����L�C����ʹ�����ޡ�ͨ���ڽ� ���lչ�h���^�õ��A�Σ��C����Q���ڿ��ܕ������O��ĸ����������s�̡������ �҇��C���ИI 70 ����İlչ�v���У��C���ИI����Q�������^�L�r�g�S�ȁ����� �F�������@���A���ԵIJ��Ӹ������c�ИI���r��̎�Ľ����lչ�������P��

�C���İlչ���S����������I�İlչ�������҇���ǰ���ι��I�����Ў��]������ �����҇��C�����I���A��������������I�lչ�^���еļӹ������ƄәC�����Q���c �lչ��ԭʼ��ʽ�ęC���� 15 ���o���ѳ��F��1774 ��Ӣ����������ɭ�l����һ�N�� Ͳ�M�����J���������ϵ�һ�_�������x�ϵęC��������Q�����������C�Ě�ӹ� ���}�����M�������C�İlչ�M���Ƅӹ��I�����İlչ���� 18 ���o�����N��͙C���� �^���F�����ٰlչ���齨���F�����I�춨�����칤���A�������҇���ǰ���εĹ� �I�����Ў��]���κ����飬�@Ҳ�������҇��C�����I���A���챡�����lչ�� �^����

���w�������҇��C�����I�İlչ��Ҫ�v�����ׂ��A�Σ�

1.2.1. 1949-1958 �꣺����A��

�҇��F���C�����I�Ļ��AԴ�ڇ����֏��ں�“һ��”�r�ڣ�1953-1957������ 1949 ����ǰ���҇����]�������ęC�����I��ֻ���Ϻ��ȵ����ٔ����S�܉����캆��Ƥ ���C����1952 ���������_��ȫ����һ�ι��ߙC���h�Ş��҇��C�������ИI�İlչ�� �»��{����ͬ�������ѽ�������������ϵ�һ�_���ؙC�����˺����K�����£��� ������������֏͕r�ں�“һ��”���g��ͨ�^�����֙Cе�S�ĸĔU�����½��� �����������҇��ęC���ИI�����д_���� 18 �ҹǸ���I���Q��“ʮ���_�h�S”���@ ʮ�˼҇��ЙC���S�ڴ˺��҇��C���ИI�İlչ���L��ռ����������λ��1958 �꣬�� ���������һ�_���ؙC�����H�������һ�_���ؙC���� 6 �ꡣ����Ҫע����ǣ��� ���҇��a�I���A�^��Č���ҘәC�����I��Ҏģ�������ИO����x��

1.2.2. 1958-1978 �꣺��Ҏģ���O�A��

20 ���o 50 ���ĩ�_չ���������O�У��҇��C�����I�õ���Ҏģ��Ҏ�����O��1958 �������K�Pϵ�o���ı����£��҇�չ�_�˴�Ҏģ���I�w��—“�������O”��ͬ�r���� �ڇ��șC�����I�o���M��߾��șC�������҇�Ҳ�_ʼ�lչ�߾��Ⱦ��ܙC����1960 ����ҳ����߾��Ⱦ��ܙC��Ҏ���I��С�M���˺����� 56 ���߾��C��Ʒ�N�lչҎ ������ӆ�ˏĘәCԇ��ˇ���P����늙C���S�е�������ԭ���Ϲ����ij��״� ʩ�����M��һ���߾��șC�����yԇ�x���b�������P�о������ǸɏS���@Ҳʹ�Ї��� ���ܙC����������һ���_�A���γ����Ϻ��C���S�������C���S�ȸ߾��șC������� �ء����A�Σ��������C���a�I���ķ��ڌ��߾���C�����g���о��ϣ����Ĕ��ؙC���t ������ʮ����_ʼ���I�����磻�ձ��� 1978 �ꌍ�F�C���a�����^���������_ʼ�M һ���ӏ����к����ܔ��ؙC���İlչ�����҇��Ĕ��ؙC�����ƹ����t�����ڇ��� ���΄�̎�ڰ���]��B�����g���°lչ����ͣ����

1.2.3. 1978-2000 �꣺�Ј����D���A��

1978 ���S���҇��_ʼ�ĸ��_�ţ��Ї��C�����߹��IҲӭ�����Ј������D�͡�1977- 1980 ���҇����C�����߹��I�M���˻֏������D������߮aƷ�|������C���ИI���� �Ј����춨���A��1980 ����҇����ؙC���M�뷀���lչ�ڣ�ͨ�^���M����ϵ�y�� ���C�аl���g�����c���˾���OӋ���҇���������Լ��Ĕ��ؙC����1983 ��һ �C�������“�U����շ���”�����P�����_ʼԇ�У��� 20 ���o 90 ������ڣ��҇� �C�������ИI�aƷȫ�����_���Ĵ������Ј��������g���S�����Ҍ��C��������I�� �g����Ͷ���������࣬�ИI�ĮaƷ�_�l����������Ҳ�õ����^��ӏ������A�Σ������l�_���ҵęC�����I�ѽ�ȫ���M�딵�ؙC���r�������҇��ęC���ИI �H�����a���g�������ε��ٔ�ƷC�������ؼ��g�lչ��̎�����A�Σ�������� ���@����

1.2.4. 2001-2020 �꣺���ٰlչ+�D���������A��

2001-2011 ��������L��2001 ��֮���S���Ї����� WTO �_ʼ�н�ȫ������I�D �ƣ��Ї�����IҎģ��ȫ�����ҲѸ���������@���A���Ї��C���ИI��ÿ�� 20-40% ���ٶȸ������L���C���aֵ�a���Լ����M�~�������������քe�� 2002 ��� 2009 �� �_�������һ������������2012 ���҇��C�����M�~�_������픷壬ȫ��C�����M �~ 392 �|��Ԫ��ռȫ��C�����M�~�����_ 46%��2012-2020 ��Y���{���D��������2012 ���ԁ����܇��H�Ј�׃���Լ��҇��ӿ콛�� �D������Ӱ푣����șC���ИIҲ�_ʼ�ɵͶ��^�ɵ��и߶ˣ��ИI�M��a���½����Y �������A�Ρ����A���ИI�Ͷ˙C�������������½����ИI�a���^ʣ�r�����ң� �и߶˙C���t���R�W�������n�C���^��ĸ�����������“ʮ���_�h”������ć��� �C����I�ձ鶼���F���I���y����r���y��Ͷ�������Y���M�Є����аl���aƷ�Y ���ò������¡��D������Ч���������롣��ͬ�r��Ҳ�����纣�쾫����һ�����d�� ��I�C����Iץס�C��������֮���㶨λ�и߶˙C�������ИI���ҵ��Ј�������Ó �f�������� 2020 �꣬����ǰʮ��C�����й�˾���ѻ���������I��I��

2. �҇��C���ИIҎģȫ���һ����“�������”

�Ї��C���ИIҎģȫ���һ�������R“�������”�Č���̎�����ĸ��_���ԁ����� ���C���ИI�v������lչȡ���˾��M���������a�������M����������ȫ���һ�����҇��C���ИI“�������”����һ���a�C����I�ڇ��H�Ј��ϲ����߂丂������Ŀ ǰ�����еͶ˙C���ѻ������F���a��������Ǹ߶˙C������ه�M�ڣ���Ҫ�����C ���a�I�h�������gˮƽ���c���M���Ҵ����^���ࡣ

2.1. �еͶ˙C���ѻ������F���a��������c�M�ڮaƷ�Դ��ڲ��

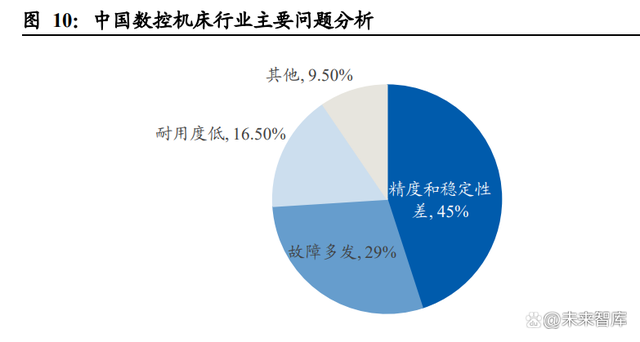

�ɿ��Բ��Ǯ�ǰ���a�C���ձ���ڵĆ��}���S�����ȑ��ÿ͑��ӹ�����Խ��Խ���s ���ӣ����C���aƷ��Ҫ��Խ��ҲԽ�ߣ���ُ�I�Pע�c��Ҫ�����ڿɿ��ԡ��ԃr�ȡ� �ۺ���յȡ��������������켼�g�c�b���Ј����_չ��“���ؙC���ɿ���”�{�锵 ���@ʾ�����Ⱥͷ����Բ��ǿ͑��J����a�C������Ҫ��Q�Ć��}�����a�C����ʹ�� �^���о��Ⱥͷ������½��^�죩��������a�C���������^�ߣ�����©ˮ��©�͆��}�� �����@�����a�C��ƽ���o�����\�Еr�g�H 2000-6000 С�r�������M�ڙC��ƽ���o�� ���\�Еr�g 20000-30000 С�r����16.5%���{�錦���J����a�C�����ö��^�ͣ�ƽ�� ʹ�É����̣���

�ɿ��Բ��ԭ�����ڇ��a�C���OӋ�ӹ����b���|����P�I�㲿���|���“���� �C���ɿ���”�{�锵���@ʾ���J���OӋ�ӹ����b���|�����nj����a�C���ɿ��Բ� �����ԭ���ռ�� 46%���J�����P�I�㲿���|�����ռ�� 43%������ 11%�J���w�F ���������档ͬ�r���ڌ����șC����I����ߙC���ɿ��ԕr����Ҫ�ϵK�ķ����У� �{�錦���J����Ҫԭ������I������ҕ��ռ������_ 39%���J�����������P���T�� ��ҕ��ռ�Ȟ�28%���J��ɱ���ҊЧ����ռ17.5%���J�鲻֪�������ߵ�ռ9.5%���J�����������ص�ռ�Ȟ� 6%��

�^�{�锵�����OӋ�ӹ����b���|����P�I�㲿���|���ӳ�����Ї��C���ИI �˲Ŷ�ȱ�Լ��C�����I���A����������ڇ�������M���gˮƽ���f���҇��C���ИI ���P�I���A���ϡ����A�㲿�������M���A��ˇ���a�I���g���A�����Դ����^��IJ� �࣬�@����Ҫ�ИI�L�ڷe�۳����ģ��o���������ڴ������Y��Ͷ�����ҊЧ�����w��������1���҇��C���ИI�˲�ȱ���Ƽs���ИI�İlչ���҇�Ŀǰ��Ҫ���������N�ӴΔ��� �C�����g�˲ţ��پ�ͨ���ؙC���Y���OӋ�Լ�����ϵ�y늚��OӋ���܉��M�Д��ؙC ���aƷ�_�l�����g���µĔ��ؼ��g�˲ţ�����Ϥ���ؙC���Cе�Y��������ϵ�yܛӲ��֪�R��ͬ�r�������Č��I��Փ֪�R���e�۴����Č��`�����˲ţ�����Ϥ���ؙC ���IJ������ӹ���ˇ�����ÙC���S�o���܉��M���ֹ����ԄӾ��̵IJ����ˆT���b�� �ˆT���@����˲ŵ�ȱ��Ӱ����ИI�İlչ��Ŀǰ������I���ڸ��M�������B�˲ţ� ����I�˲�ƽ�_�Ľ��O����ͣ�����ù��ƶȡ�н���ƶȵȌ��棬�۽���Q����Ҫ߀ ����I���w����Ć��}��

��2���ИI���A���g�����^���Ƽs���a�C��������ߡ������ИI���g�˲Ŷ�ȱ���҇� �C���OӋ���A�����������@�͑����ИI������ȵĄ����OӋ���ز��㡣Ŀǰ�҂��m Ȼ�ڸ��ٸ߾����g���ͺϼӹ����g������S���g������ܲ���������ͻ�ƣ����� �x�̘I��߀���^�L���x���@Ҳ�Ƽs���҇����Pʽ�ӹ����ġ�������S���ؙC������ �ȏͺϻ����ؙC��������ĥ�������X�O��ȸ߶˔��ؙC������İlչ����3���Ԕ���ϵ�y������Ļ��A�����Ĺ��ܲ����c�������^���ؙC���������M ���ܱ��ͨ�^����ϵ�y�����w�F���������ڇ��a����ϵ�y���gˮƽ�o���M����߶� ��ʹ���������┵��ϵ�y���Ї��C�����C�S�_��ˮƽ���ޣ�����ϵ�y�Ѱlչ�� ���Ƽs�҇��C���lչ����Ҫ���ء����⣬���a��܉���z�U�����S�S�еȻ��A���IJ� ����Ҫ����w�F�ھ��ȡ������ԺͿɿ��Բ��ߣ��õ��͑��J��߀���^�L�^�̡�

2.2. �ߙn�C���a�IҎģ�^С���C�ϼ��gˮƽؽ�����

�c��ͨ�C����ȣ��ߙn���ؙC�����и��١��߾������S�ӡ����ܡ��ͺϡ��W�jͨ �ŵ�������Ŀǰ���Ȍ��C���n�΄���߀δ�����_�˜ʣ��҂��C���ИI���P���й�˾ �йɕ���¶�Ą��֘˜��Լ����P�W�g�īI�����ؙC�����gˮƽ���֣��������S�� ���ؙC���⣬��������ָ��Ҫ��ܸߵĸ߾����ُͺϔ��ؙC���Լ����͔��ؽ��� �����C��Ҳ���ڸߙn�C�����С�

�ߙn���ؙC���nj��F�҇��a�I�����ı����O�䡣�Ըߙn���ؙC���Ĵ����ԮaƷ—�� �S�Ӕ��ؙC������������Ҫ���ڼӹ����s���棬�����a�w�C�~݆�~Ƭ���������� �������Ͱl늙C�D�ӡ���݆�C�D�ӡ����Ͳ��͙C���S�ȸ߶��b�䲿���ĺ���ƽ�_�� ���҇����F��߶����������ı����O�䡣

���ȸߙn���ؙC���a�IҎģ߀�dz�С���д���һ��ͻ�ơ��mȻ��������a���ؙC�� �ڮaƷ������Ʒ�N�϶�ȡ�����^���M����ͬ�r�aƷ���g�c�|��Ҳ�õ��^�����@�ļ� ���������w�������������҇��C�����I���A�������҇��ߙn�C�����wҎģ߀�dz�С�� �c�҇�ȫ���һ��C�����a�������M���ĵ�λ����ƥ�䡣�����S�Ӕ��ؙC�������� 2016-2019 ���҇����������C��������M�~��ǧ�|�������a���S�ӹ����Įaֵ�H�� �e�� 5.3/7.5/10.3/12.8 �|Ԫ�����a���S�C���aֵ�Hռ�҇��C�����M�~�� 1%���ҡ��� ���҇����������C���a���е�ռ�Ȅt��С��2019 ��Hռ���a���� 0.21%��

���և��a�ߙn�C���o�B���S�����c�����I��ˮƽ�ӽ������ӑB���ܺ;��ȱ���߀�� �ڲ�ࡣ�����S��ʽ�ӹ����Ğ������Ƶ��ء��~�����ء���ꖙC�����Ƶ�һϵ�� ���S��ʽ�ӹ����ęC����λ���� 5-8μm,�؏Ͷ�λ���� 2.5-3μm �c�����һ��� �S�̮aƷ�ஔ�����ڄӑB���ܺ;��ȱ������ϣ����șC����ͬ��͵��M�ڙC����� ߀����һ���IJ�ࡣ���磬���a�C�����������½��^�죻���a�Ĕ���ϵ�y�����ܲ� ���Ȳ��ܝM���L��ʹ��Ҫ������ƥ����^������|�����������}�^�aƷ �h���m�����ձ鲻�ѣ��ܜض�׃������ľ��Ȳ����^��

���șC����I�ձ��^С���ИI���жȵ͡�Ҏģ���������Mһ��Ӱ��ˇ��a�߶˙C�� ���о��_�l��Ŀǰ���Ȕ��ؙC����IҎģ�ձ��^С���ИI���ж������^�ͣ����^�� �I�I��ҎģҲ�H�� 30-50 �|֮�g���c���Hһ���C���S����Ȳ���^��Ҏģ�����a �аl������Ҳ�Mһ��Ӱ��ˇ�����I���߶˙C�����аl���a�������b���Ͷ�롣

2.3. δ���҇���Ҫ���������C����Ҫ�_��������ˮƽ

Ŀǰ�܇�����\������Ӱ푣��҇�߀�д����߶˙C����Ҫ���ˡ��҇��ߙn���ؙC�� �Ľ��������L�����R������“������”�L�U���������ҵ�“�ͽy�f��”��“��ɭ�{ �f��”�ȶ������Ї����۵ĸ߶˔��ؙC�������P�Ĕ���ϵ�y�����ܲ������в�ͬ�� �ȵij��ڹ��ƣ��C��������P�I���ļ��gҲһֱ�������������ձ��������l�_�� �҉Ŕࡣ�mȻ�҇��C�������ИI���@Щ��ĸ��ٰlչ�^����ȡ���˾���M������ ���д����߶˙C����Ҫ���ˡ����w�������҇����S���ؙC��������/���ͼӹ����ġ��Pʽ�ӹ����ġ��߶ȏͺϻ��� �ؙC��������ĥ�������X�O��ȸ�߶˔��ؙC���c����ͬ�����߀�����^���࣬ δ��߀�����c���P��

3. ����ƷC���Ј�Ҏģ��׃��څ��

���������C�����Mһ���֞�܇����ĥ����㊴����@�����M�����X݆�ӹ��C�����ݼy �ӹ��C�����ٴ���������늼ӹ��C�����Д��C���������C�� 12 ��ӹ�������ָ�� �ЃɷN��ɷN���ϼӹ���ʽ����܇㊏ͺϼӹ����ģ���ͨ�^�����ĵ����ԄӓQ���� ���ؙC�������Ƿ�ʹ�Ô���ϵ�y�ɷ֞锵�ؙC���ͷǔ��ؙC����������Ʒ��������C���Ј�Ҏģ��Ŀǰ�Ј��������I���Ј�Ҏģ߀δ�����_�Ą��֣�2019 ���҇����������C�����M�~ 141.6 �|��Ԫ���ۺ������ 976.57 �|Ԫ��������܇ ��������������C������Ҫ��һ����ͨ���ڽ��������C����ռ�ȼs�� 20%-35%�������Ї��C�����߹��I�f�������Լ��㺣�����йɕ���2019 ���㺣����܇���I�� 3.45 �|Ԫ����܇���ИI��ռ�� 1.43%�����AӋ����܇���ИI�Ј�Ҏģ�� 200-250 �|Ԫ ���ң����Д���܇���Ј�Ҏģ 100 �|Ԫ���ң������������2020 �Ї��C�����߹��I ���b���Լ��Ї����P�M���ڔ������y�� 2019 ��ĥ���Ј�Ҏģ�� 84.50 �|Ԫ���ӹ��� ���Ј�Ҏģ 250 �|Ԫ���ң����У���ʽ�ӹ����� 130 �|Ԫ���ң��Pʽ�ӹ����� 80 �| Ԫ���ң����T�ӹ����ĺ������ӹ����� 40 �|Ԫ���ң���

������������Դ��܇��������L늞���������d�a�I���𣬌��߾������١��Ԅ� �������ܻ����ͺϻ������ĸ�C������Ѹ�����ӣ��������҇��C���Ј�����Y ���l����׃�������˄����µ��O������֮�⣬Ҳ�ӿ�������I���f�a�ܵ��� �Q��ጷų��c���������C�����P���µ�������g�����⣬����Ӱ푺���C���M�� Ҳ�������҇��C�����a������M�̣����a�C���ڽ�����ӭ�����ٰlչ�ڡ����w������Ŀǰ���a����܇������ʽ�ӹ����ĵșC���aƷ�ѽ��߂�ͬ����ͬ�� ͬ�_�����Č������M�����Ӹ����A�Σ��Ј�ռ���������^�ߡ����aĥ�������X �O�䡢�Pʽ�ӹ����ġ����T�ӹ����ġ�������S���ؙC�����߶ȏͺϻ����ؙC ���ȸ߶˔��ؙC������������Ʒ�ƉŔ࣬���aƷ��ռ�����^�͡�

3.1. ����܇�����Ј�Ҏģ�� 100 �|��Ŀǰ�ѻ������F���a���

܇���ǙCе�����c���乤�S��ʹ����V��һC�������҇����������C���aֵ��ռ �ȴ�s�� 20-35%��܇������Ҫ��܇�������D�����M��܇���ӹ��ęC������Ҫ���� �ӹ��S���P�����������л��D����Ĺ�������܇����߀�������@�^���q�������� ���M�������ӹ���Ŀǰ����܇�����҇�܇���ИI�������aƷ�����a����܇���ь��F ���S��������β���Ⱥ��IJ������������a���߂��c����ͬ�и����Č������ԃr�ȃ� �����@��܇���a�N׃�����w�c�C���ИI�lչڅ�����ơ�����܇����ʹ�����V���ęC��Ʒ� ֮һ�������c��������I����߶����P��2011-2019 �ꔵ��܇���ИI�a�����aֵ���w�½��������c�҇��C���ИI�lչڅ�����ơ������Ј��������½���ͬ�r��Ҳ���S ������Y���������{������ 2011-2014 ���ИI�������g��܇�����ػ��ʏ� 2011 ��� 43%������ 2014 ��� 56%��2019 �� 65%���ң�����������܇���a�N���w���L���˺� �S���҇��������ٷž����C���a�I�Y���{�����Ȳ���Ӵ���܇���ИIҲ���ɱ� ���̎�����������С�

����܇���M��Ҏģ���w�½������ꔵ��܇���M�ڔ������w�½���2019 �ꔵ��܇���M �ڔ���ֻ�� 2011 ��һ�����ң����M�ڽ��~�����hС�ڔ��������������҇����M�ڸ� �˔���܇������߂��g�ԣ�߀δ���F��ȫ�����

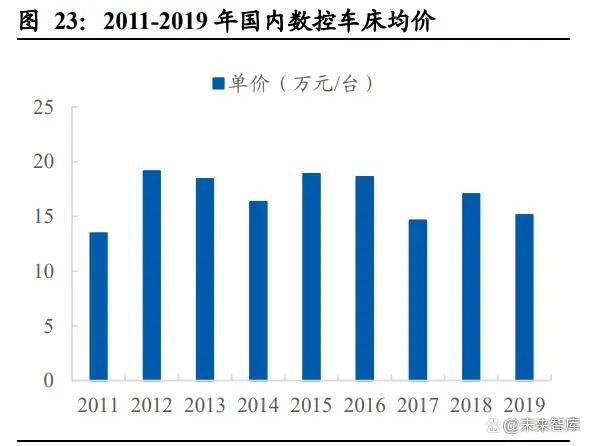

����܇���ИI�����������ң��߶˔���܇���M��������m���M��“ʮ����”ĩ���c “ʮ����”ĩ����ȣ����Ȕ���܇�����_���r���wС���½���ƽ���r���� 16-17 �f ���ҵ�ˮƽ���ڮ�ǰ�Y���{�����aƷ�������£����a����܇�����rС���½�Ҳ �w�F���҇�܇���ИI������Ȼ�������ҡ����M�ڔ���܇���ڔ��������~���½��ı� ���£����r�ԳʬF���Lڅ�ݣ������҇�����܇�����D�������ͽY���{����ȡ���˲� �e���M����������u����M�ڸ߶˔���܇����

���w������2019 ����Ȕ���܇���Ј�Ҏģ 107 �|Ԫ��Ŀǰ�ѻ������F���a�����2019 �����܇���Ј�Ҏģ 200-250 �|Ԫ�����Д���܇���Ј�Ҏģ 107 �|Ԫ�������� �ڇ��ȳ��m��̭���a�ܣ��еͶ˔���܇���a�N���m�½������a����܇���aֵ�я� 2011 ��� 141 �|Ԫ�����½��� 2019 ��� 63 �|Ԫ��ͬ�r������܇���M�ڽ��~�½��� ���^�����@Ҳ���Įaֵ�Ƕȿ������҇�����܇���M����ه����u������

3.2. ĥ�����Ј�Ҏģ�� 80 �|����Ҫ��ه�M��

ĥ����Ҫ���ڹ������澫�ܼӹ����ڽ��������C���Юaֵռ�ȼs�� 10%���ҡ�ĥ ��������ĥ�ߺ�ĥ�ϣ���ɰ݆��ɰ������ʯ����ĥ���ȣ������������M��ĥ���� ���ęC��ͨ�^ĥ���ӹ�������ʹ�������Π���澫�ȡ��❍���_���A��Ҫ ������;�Ͳ��ù�ˇ��ͬ��ĥ�����Է֞�ƽ��ĥ������Aĥ�����ȈAĥ���� ܈݁ĥ�����o��ĥ�����S��ĥ���ȣ�������ƽ��ĥ��ʹ�����V������܈݁ĥ�� ����Aĥ���aֵռ���^�ߡ�

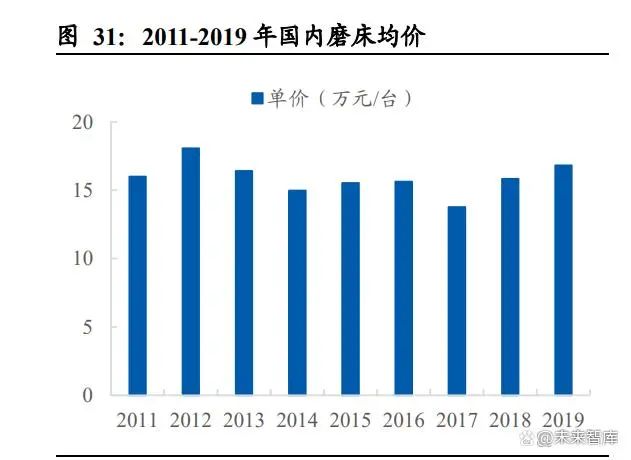

2011 ���������ĥ���a�N�½������^��2012 ���ܚW��Σ�C�����Ⱥ��^������ �ٷž������ص�Ӱ푣��҇��C�������ИI�Ј�����������p�١�ĥ���ИI�� �ڇ��a�Ͷˮa��ռ�������^��2011 �����ĥ�����ػ��ʃH�� 21.92%�������� ì��Ҳ����ͻ������ 2019 �����ĥ���a���ќp���� 2011 ��� 1/3 ���ҡ�

ĥ���M�ڽY��Ҳ���{�����������Ј��������p��Ӱ푣�2012 ��������ĥ���M�ڔ� ���Լ��M�ڽ��~Ҳ���m�p�١����M�ڽ��~�Ľ���С���M�ڔ����Ľ������f���҇��� ���ИI���M��ĥ���aƷ�Y��Ҳ���{��������

���aĥ�����r���w�������M��ĥ�����r����������2011-2019 ����aĥ�����_���r ���w��������s�� 15-16 �fԪ���ҡ��M��ĥ�����_���r�� 100 �fԪ���ҳʾ������� څ�ݣ������S���҇�����I�D���������҇����M��ĥ��������Ҳ������߶˰lչ��

���w������2019 �����ĥ���Ј�Ҏģ�s�� 85 �|Ԫ��ĥ�����a���M�̾������M���� ه�ȾS�ָ�λ������ĥ���ӹ�������Ҫ�������^�ߣ��������ο͑��^����ه�M�ڮa Ʒ��2011-2019 ����aĥ���c�M��ĥ���a�N�½����Ȼ���һ�£��҇�ĥ�����a���M�� �������M����ه����Ȼ�S���� 80%���ҵĸ�ˮƽ��

����ĥ��Ʒ�����܈݁ĥ�����o��ĥ�����S��ĥ�����a���������^�ߣ�����Ʒ� ĥ��������ه�M�ڡ�2019 ���҇�ĥ������Y���У���Aĥ����ƽ��ĥ�����S��ĥ���� �o��ĥ����܈݁ĥ�����ȈAĥ������Ҏģ�����^�քe�� 17.6��13.0��6.9��5.7�� 4.7��4.3 �|Ԫ��ռ�҇�ĥ���Ј�Ҏģ���س� 60%�����ЃH܈݁ĥ���܉F���a�� �����o��ĥ�����S��ĥ�����a���������^�ߵ�Ҳδ���^ 50%������Ʒ�ĥ�������� ه�M�ڡ�

3.3. ��ʽ�ӹ����ģ��Ј�Ҏģ�� 130 �|��Ŀǰ�ѻ������F���a���

��ʽ�ӹ����Ķ��ƻ��̶�����������͙C���ͣ����Α����I��V�����д����͑�� ����С�ӹ���I���������h����׃���������У�����ڲ�����ݮa�N�����^���� ʽ�ӹ�������ָ���S�c�����_��ֱ�ļӹ����ģ��m���ڼӹ�����P�ģ�ߡ�С �͚��w�ȸ���㲿�����߂�Y�����Ρ�ռ����eС�����ܽM�϶��ӡ��ӹ������V�� �����ӹ�Ч�ʸߵȃ��c���V�������ڸ����ИI���㲿���ӹ�����ʽ�ӹ������������^����ͻ�Ƶ��и߶˙C����Ŀǰ�ѻ������F���a�������ʽ�� �����ĽY�����Ρ����ƻ��̶���������ƷC���ͣ�����������ͻ�Ƶ��и߶ˮaƷ���� 2012-2016 ���҇��C���a�I�D���������ИI�a�N���w�½��^���У���ʽ�ӹ����� ���������Ȍ��F���a����ęC��Ʒ�֮һ���a�N������L��2016 ����S�������� ��I�C�������Mһ���տs��ͬ�r��ʽ�ӹ�����Ҳ�ѻ������F���a�����������ʽ�� �����Įa�N��Ҳ�_ʼ��u�»���

���������տs�Լ����a����������M����ʽ�ӹ������M�ڔ��������~���m�½����� �w���������҇��C�����o�Y�������Լ����������տsӰ푣�ʹ������ʽ�ӹ����ĵȞ�������Йn�C���M��������p�١����⣬�����M�ڙC��һ����ڰ������ϵĹ�؛ ���ڣ��M�ڙC�����Ј����c��һ���Ĝ���Ч���������ʽ�ӹ������M�ڔ����Լ��� �~�ʬF�^����Ȳ��ӡ�

���a���M�ڮaƷ���r���棬���a��ʽ�ӹ����ĮaƷ���r��s�� 25-30 �fԪ���ң��� ���������S��ʽ�ӹ����ĵȸ߶ˮaƷҲ��uȡ��ͻ�ƣ����a�aƷ���r�ٴ����������M����ʽ�ӹ����ĮaƷ���r��s�� 50 �fԪ���ң����M�ڔ������m�½������£�2019 ���M�ڮaƷ���r���^�������������Ҫ�����Ŀǰ���Ȳ�ُ�Ĵ�����^�߶ˮaƷ��

���w������2019 ���҇���ʽ�ӹ������Ј�Ҏģ��s�� 134 �|Ԫ�����M�����ӮaƷ�� ه�ȳ��m�½���Ŀǰ�ѻ������F���a�����

3.4. �Pʽ�ӹ����ģ��Ј�Ҏģ�� 80 �|����Ҫ��ه�M��

�Pʽ�ӹ����ļ��g�����ߣ��ǔ��ؙC���a�I�lչˮƽ�Ę�־�ԮaƷ֮һ���Pʽ�ӹ� ������ָ���S�c�����_ƽ�еļӹ����ęC�����m���ڶ���桢�Π���s������Ҫ ��ߵĮaƷ���������a������܇�����պ��졢�����Ͱl늵��ИI���V�����á����a �Pʽ�ӹ������ھ��ȡ�Ч�ʡ����ܻ��Ϳɿ��Եȷ����c���H���M�aƷ���в�࣬Ŀ ǰ���ȸߙn�Pʽ�ӹ�������Ҫ��ه�M�ڡ������҇��Pʽ�ӹ����Įa�NҎģ���w������2011-2019 �꣬�܇��H�����΄ݵ����� �����șC���ИI����ƣ��Ӱ푣��҇��Pʽ�ӹ����Įa�����aֵ���w�½����������^ �鷀�������У�2012 ����a�P�Ӯa���½����aֵͬ�����L�s 29%����Ҫ�����ο͑� �����a�߶��Pʽ�ӹ����������������¡�

�Pʽ�ӹ������M��Ҏģ���m�½������a����������M��2011-2019 �꣬�҇��Pʽ�ӹ� �����M�ڔ��������~���w�½��������ǽ����M��Ҏģ�½����ȴ��ڇ��ȣ��f���ڙC ���Ј��������½������£��҇��Pʽ�ӹ����ć��a���Ҳ�ڷ������M��

�����ήaƷ����Y��׃��Ӱ푣�������a���M���Pʽ�ӹ����ľ��rС���½������� �Pʽ�ӹ����ĮaƷ���r 150-200 �fԪ���ң��M�ڮaƷ���r�s 300-350 �fԪ���ҡ��� ����a���M���Pʽ�ӹ����ľ��rС���½�����Ҫ��������Դ��܇����������d�a�I ���Pʽ�ӹ����ĮaƷ����Ҫ��׃�����¡�

2019 ������Pʽ�ӹ���������Ҏģ�s�� 80 �|Ԫ�����Ї��a�C��ռ�� 23%�����w�� ���������҇��Pʽ�ӹ����ć��a����������M�����M���^�龏����

3.5. ���T�ӹ����ģ��Ј�Ҏģ 30-50 �|���߶ˮaƷ��Ҫ��ه�M��

���T�ӹ�������Ҫ���ڼӹ������������ȮaƷ�߂�һ�������������T�ӹ������� �S�c�����_��ֱ�����w���Tʽ�Y���Ĵ��ͼӹ����ģ��m���ڼӹ����������Π�� �s�Ĺ������ں��պ��졢܊�������F��ģ�ߡ���������܇���I���ÏV����“ʮ��” �ԁ����S���҇�܊�������պ��졢��������Դ�Ȯa�I�����͡����͙C������������ �ӣ�������I����ͨ�^���M���g���������a�ȷ�ʽ�аl���a��������T�ӹ����ģ� �������T�aƷ�ڽY�����ܡ����gˮƽ���aƷ�|���ȷ��涼ȡ���^���M�������֮aƷ �߂�һ���Ј��������������Ј����еͶ����T�ӹ�����������uͣ����a���T�ӹ����Įa�����aֵ��u �½���2012-2015 �꣬�ڇ��șC���ИI�D���������ڣ����ڴ��͡����͙C���Ј����� �����^С�����șC���S�Ҽ����D���аl���a���P�C���aƷ��ʹ�Ç��ȮaƷ������� �Ͷ��Ј����F���M�������2015 ����S�����ȴ��͡����͙C���a��ͣ��ڙC�� �Ј�������mή�s�����£��������T�ӹ����Įa�����aֵҲ�_ʼ���½���

��С�͡����Ի����T�aƷ�����������࣬������I����Ʒ�_�l�Լ��aƷ���ܵȷ��� �IJ��ʹ�����T�M�ڔ������m���L�������S������Դ���Ԅӻ������d�ИI�İlչ�� ʹ�Ç��Ȍ���С�͡����Ի����T�ӹ����ĵ������������࣬�@Ҳ���C����I����� ���ߵ��OӋ�ӹ�������Ҫ���a���T�c����aƷ�ڽY�������g�������� ������I����Ʒ�_�l�����칤ˇ�����Ⱥͷ����Եȷ����c����S���Դ����^��IJ� �࣬Ҳʹ�ý����҇����T�ӹ������M�ڔ������m���L��

���a���M�ڮaƷ���r���棬�M�ڮaƷ���r���m�½�Ҳһ���̶��Ϸ�ӳ�ˇ������T�� ��Y����׃�������ȮaƷ���r���m���L�t�f���҇����T�ӹ�����������߶˰lչ��

���w������2019 ��������T�ӹ������Ј�Ҏģ�ӽ� 40 �|�����և��a���T�ӹ����� �aƷ���g�������죬�Ѿ߂�һ���Ј��������������ƻ����߾����ٵȸ߶����T�ӹ� ������Ҫ�M�ښW�ޡ��ձ��ȵ^�ľ���߀δ���ơ�

4. �a�I朣��и߶˙C������ϵ�y�����ܲ��������������^��

�C���ИI������Ҫ�����T�����k���������ܼ������ܲ���������ϵ�y��늚�Ԫ���ȡ����ο͑�������܇�ИI�����y�Cе���I��ģ���ИI�����̙Cе������O�䡢܉���� ͨ���������졢���պ��졢ʯ�ͻ����������Ϣ���g���I�Լ������ӹ����I��

�T�����C�������������Ȼ��A���ʹ���T�����T���������g�ӹ���Ʒ���aƷ�r ����Ҫ����ԭ�������F�͏U䓵Ļ��A�ϼ���һ���ļӹ��M�����ڸ߶��T������ �������|�����^�����ܵȾ���Ӱ푃r��

�k�������k����������ӹ���ˇ��䓰塢�X��Ƚ��ٰ���M�мӹ����γɷ��� ����Ҫ����Ҫ����Π�ͳߴ磬���ں��әC����������o���á�ͬ�r�M�� ���ܲ����ĵ���֧�ܡ�ֱ���^֧���Լ���ˮϵ�y����мϵ�y��Ҳʹ���k������

���ܼ����ܲ��������ܼ���Ҫ�������S��Ԫ�ͽz�ܡ���܉���S�еȂ��Ӳ��� �ȡ����ܲ�����Ҫ�������ػ��D�_�����졢�Cе�֡��X݆�䡢��^�����ܵȡ�Ŀǰ���a�и߶˙C�����ܼ����ܲ�����Ҫ�����ձ������ȵ^�����ֲ�ُ �ڇ�����I�����ơ�

����ϵ�y������ϵ�y���ڔ��ؙC����Ҳ������ԭ�ЙC����ϵ�y�������죬�� Ҫ���������b�á����b�ú͙z�y�b�á�Ŀǰ�҇����͙C�����a����Ҫ���ձ��� ���ȼ��g����ć��Ҳ�ُ����ϵ�y���иߙn���ؙC�����Ô���ϵ�yƷ�ư��� �ձ��l�ǿơ������T�ӡ��ձ����⡢�����h�ȡ�

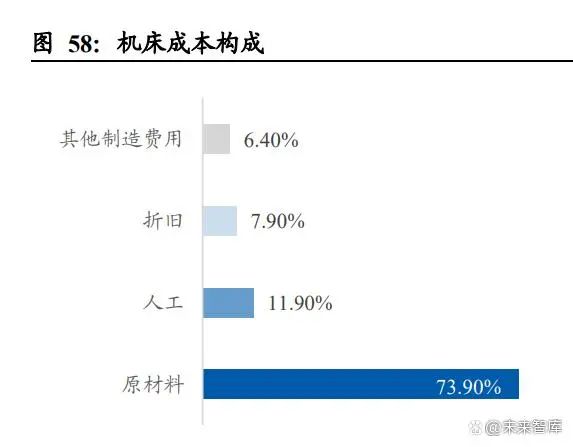

�ijɱ��Y���������ڙC�����a�^���У�ԭ���ϳɱ�ռ����ߣ��� 73.9%��������� �������f�c���������M�ã��քeռ�� 11.9%��7.9%�� 6.4%������ԭ���ϳɱ����Mһ �������,���T���ӹ����ɵĵ��������ȽY����ռ�����ͨ���� 30%-40%���ң��r ����䓲�Ӱ��^������ǔ���ϵ�yռ�� 22%���ɽz�܌�܉�Ȃ��әCе�Լ��o���� ��ϵ�y�ȽM�ɵĂ���ϵ�yռ�� 20%���������S��늙C�ȽM�ɵ���ϵ�yռ�� 13%���� �졢������ռ�� 5%����ų�ռ�� 2%��ͨ���߂�Ҏģ���ݵ���I�����M��ԭ���ϲ�ُ �r�܉����ܵ��Ͳ�ُҎģ�������ۿۃ��ݣ�����Ч���ӹ�˾ë���ʡ�

�������Ј����������C���ИIӰ��^�����Ҫ����F������ϵ�y���ܲ��������Ŀǰ���Ȕ��ؙC����I�ձ���ڔ���ϵ�y�Լ����IJ�����ُ���Σ�ԭ���LJ��ȹ��I ���g���A�^�ͬ�r���a�C����I�����^С���y�l�]ҎģЧ�惞���M�������аl�� ����������ُҲ���ИI��Ҫ�����aģʽ��

��1��䓲��T�����w����������^��

Ŀǰ�҇�䓲��ИI�a�ܳ��㣬�T���a�����������һ���� 2000 ���ԁ����҇�һֱ�� �������һ�T�����a����ĵ�λ�����w�����ИI�a�ܳ��㡣�և��șC����˾�x���T����ë�����Ĵּӹ����뾫�ӹ��ȷǺ��Ĺ����M����f�ӹ����@�nj��C���� �I������һ�����ء�����Ҫע����ǣ��҇��T���a�ܽY���а���������С���T��S�� �������҇��T���ИI�����w�a���|���������T���ИI���w�ʬF��������ľ��棬�� �I���ж��^�ͣ���̎�ڳ�ָ����A�Ρ��Ć�λ��Iƽ���T���a���������҇�Ҫ���� �l�_������������ӡ�ȵ��������d�����w���������и߶˙C�������Ķ�N��䓲��� �����M�ڣ�ͬ�r���۟����ػ��˻𡢴��Ȼ��A���ϟ�̎�����gҲ߀�д�������

��2���и߶˔���ϵ�y��ه�M��

����ϵ�y�ИI���I���ֹ����Ј����жȸߣ��҇��и߶˔���ϵ�y�Ј���������Iռ �����ڮ�ǰ�C���ИI�Įa�I朷ֹ��У�����ϵ�y�ʬF���I���Լ��߶ȼ��л������c�� ȫ���Ј���Ҫ���ձ��l�ǿơ������Լ������T�ӡ����h���ٔ���I�ŔࡣĿǰ ���� 70%���ϵĔ��ؙC���Ĕ���ϵ�yʹ���M�ڮaƷ�����аl�ǿơ����⡢���T���� �����^ 2020 ���Ӌ�Ј����~���_ 65%���V�ݔ��ؑ{���еͶ�܇������ϵ�y�Q��� ���Ј�ǰ�С����⣬���șC���K�˿͑��ڮaƷ���Ĕ���ϵ�y���x����Ҳ��ƫ�ã� �и߶˙C���K���Ñ���Ը��ُ�Iʹ�ðl�ǿƵȇ��┵��ϵ�y�ęC���aƷ��

��3���и߶˙C�����ܲ����M����ه�ȸ�

���H��һ��ꠙC����I�鱣�C�C���|�����Ԯa���ֺ��Ĺ��ܲ������҇��t��Ҫ��ه ��ɡ����ڙC�������㲿�����|����ֱ��Ӱ푵��C��������ˮƽ�������T�����ܺ� �|��ֱ��Ӱ��O����\��ˮƽ�Ϳɿ��ԣ��z�܌�܉���ŷ�늙C��ֱ��Ӱ푵��C���\ �Ӿ��ȣ�����ϵ�y�Լ��������Ȅtֱ��Ӱ푵��C������ľ��ȡ�Ч�ʡ��ɿ����Լ� �S�o�ɱ�����ͬ�r�ⲿ��ُ�Ĺ��ܲ�����Ҫ��˜ʮaƷ���c�C�����C���ܴ���ƥ��� �^��Ķ�Ӱ푙C�����ܵĆ��}����ˇ��H��һ��ꠙC��ͨ���x�����Ʋ����㲿����һ����Ҫ�������T�����k����Ȼ��A������Լ�����ϵ�y�����ܲ�����늚�Ԫ���� һ��������漰�T��࣬�o������ȫ�渲�w�����Ԃ��ز�ͬ������R��ɭ ���Cע���T�����k����������ϵ�y�����������_�l���a�����șC����I�ֺ��� �����t���M�ڞ������@Ҳ���Ƽs�҇����ؙC���ИI���w���gˮƽ����������ԭ��֮ һ��

���I���A�����a�I朶̰�ͻ�����и߶˙C���P�I�����lչ������Ȼ��ه�M�ڡ��� �ܲ����a�I�lչ�Ĝ����ѳɞ锵�ؙC���lչ�й��J��ƿ�i��Ŀǰ���a������ĺ��� �����ѽ���u�lչ���죬�������C�S����ʹ�Ç��a���IJ����M�о���Ʒ������������ڼ��gˮƽ�Դ���һ����࣬��ȫ�����Ç��a���IJ������������C�S���ԣ��� �߶˔��ؙC���ľ���ˮƽ�����ȵķ����ԡ����ȵı����Զ����ܵ�Ӱ푣��M��Ӱ� �߶˔��ؙC�����N����r�����Ŀǰ�҇����и߶˙C���P�I���ײ�����Ҫ��ه�M�ڡ�2019 ���҇����ܲ����aֵ 13.7 �|Ԫ���ļ��ֽY���Ͽ����aֵռ����ߵ��ǔ��ؙC�� ���ܲ������a�aֵ 7.7 �|Ԫ�����НL��z�ܸ��aֵ 2.7 �|Ԫ���L�ӌ�܉����ֱ���� ܉���aֵ 1.8 �|Ԫ������S�͙Cе���S�aֵ 1 �|Ԫ�����M�ڷ��棬2019 ���҇����� �����M�ڿ��~�_ 15.3 �|��Ԫ�����У��C���㲿���M���~ 9.0 �|��Ԫ���ۺ������ 62.41 �|Ԫ�����M��Ҏģ�LJ��a�����㲿���aֵ�� 8.1 ����

5. �������ӣ����a�C������ӭ����һ݆��������

��2020���ԁ�������͵ط����������ܼ����_�˶�헴̼������lչ�����ߴ�ʩ�� �҇��C�������ИI 2020 ���°����_ʼ�߳�����ͨ�������Kڅ�����@��ͬ�r���� ȫ������Ӱ푣�����C����I��������裬��������Iُ�I�����O�佻���� �L���ۺ����Ҳ�y�Ԍ��F��Ҳ�o�ˇ��șC���M��������I�ęC�����ڴ�����Q�� ���Լ����ήa�I�������ػ��������ı����£����a�C���ИI��ʮ��������߄� ����Ť�D��ӭ����һ݆�������ڡ�

5.1. �����

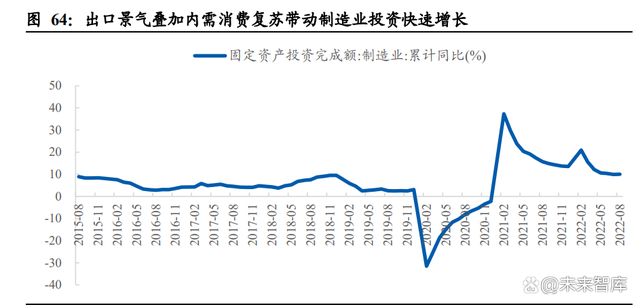

�҇���ȫ���һ����I��������ھ���B�Ӄ������M���K����������IͶ�Y������ �L��2004-2020 ���҇�����I�aֵ����ͺ����� 12.05%��ռȫ������I����Ҳ�� 7.53% ������ 28.37%�����B�m����ɞ�ȫ���һ����I��������ڷ��棬2021 ���ԁ����� �����������ȫ�����K���ӣ��������gƷ����I�����ú�ͨ���O��ȳ��ڏ��ţ� �ɞ�Ͷ�Y���L������Ҫ���������跽�棬2020 ���ԁ���Ⱦ�������ʬF�֏�ʽ���L�� �����������M����IͶ�Y���L��2022 �� 1~9 �£�ȫ���̶��Y�aͶ�Yͬ�����L 10.10%���AӋ���m�S����������������߷��ɣ��Լ����P�����̼�������Ч�����ο͑C ���Ȍ��ú�ͨ���O�������Ҳ�����ӡ�

Ŀǰ��ֵ�C�� 8-10 �������Q���ڣ����ΙC��������Q�����������ӡ�2000-2011 ����Ƚ��������C���a���������L������ 2011 ���_���vʷ��ߵ� 88.68 �f�_��ͨ�� �C�����OӋʹ�É����s�� 8-10 �꣬���v����ߏ���ʹ�úӹ����Ⱥͷ����Ծ��� ���F�½���ͬ�r�S�����y�C��Ҳ�o���m����ǰ���١��߾�����Ч�ļӹ������mȻ �C���ĸ�����Q�ܶ�N����Ӱ푣����������y�� 8-10 ��ʹ�É���Ӌ�㣬Ŀǰ��ֵ�� һ݆�C��������Q����ጷŵĸ߷壬������Ŀǰ�҇��ܶ����y�C��̎�ڳ��ڷ��۠� �B���S���ИI�����������������Q���������õ��Mһ��ጷš�

����I�������M�C�����ػ����������ӿ�����C�����µ�����Ŀǰ�҇��C�����ػ� �ʃH�� 45%���ң��h�����ձ����W���^����I�l�_����ˮƽ��ͬ�r���S���Ԅӻ��� ����Դ��܇�����պ��졢ģ�ߵ������ИI�İlչ�����ڙC��������Ҫ��Ҳ�a����һ Щ׃����Ҳ�ӿ��˴����C���ĵ������������磬���yȼ��܇���ڙC���ľ�������Ҫ �������^�ߣ�������Դ܇�t���C�����ܻ�����Ч�ʡ����ɱ��ȷ������^��Ҫ��

ȫ������Ӱ��M�ڙC���������ۺ���գ����a�C�����R�^�ðlչ�C�����҇������� ���C���Q����������sС��2021 ���҇����������C���M���~ 62.4 �|��Ԫ��ͬ���� �L 27.35%�������~ 36.5 �|��Ԫ��ͬ�����L 32.73%�����Q�ײ��~�Ͽ������������C ���Q������^��� 25.9 �|��Ԫ�������ٳ��ΙC����혲� 4.5 �|��Ԫ����ȫ������Ӱ 푣��M�ڙC����ӆ�ν��������g���ۺ��ˆT�������c���շ������裬ʹ�Ç��a�C�� �@���ˇ������ο͑������ԇ�ÙC���������R�^�õ��M������C����δ���҇����� �����C���Q����������Mһ���sС��

���a�C���ڰlչ�Ї����ԃr�ȃ���ͻ�������a�C������������2021 ���҇����� �����C������ 36.5 �|��Ԫ��ͬ�����L 32.7%���mȻĿǰ���a�C�����N�ձ����W���� �C���a�I�l�_�ĵ^�y�������^���ڲ��ְlչ�Ї��Һ͵^�ԃr�ȃ������@��������a�C����Խ�ϡ�ӡ�ȡ������䡢ī����ȵص��N�����LѸ�٣����еͶ˙C�� ���������ھ��r�H�� 0.03 �f��Ԫ���ң����S�����șC����I�����Ӵ����������� ���ȣ����a�C������������

5.2. ���o��

�C�����a������m���M���еͶ˙C���������F�Խo���߶˙C��߀�ЏV�������g��2010-2021 ���҇��C���ИI�M�ڽ��~�Լ��M����ه�����w�½���2021 ����șC���� �M�~ 277.6 �|��Ԫ���M�ڽ��~ 74.6 �|��Ԫ���M����ه�� 26.87%���^ 2010 ��� 33.08% �½����@������Ҫע����ǣ�Ŀǰ���F���a�������Ҫ���еͶ˙C���aƷ���߶˙C ����Ȼ��Ҫ��ه�M�ڣ����a����M�Ⱦ�����Ŀǰ�҇��߶˙C�����a���ʃH����10%�� ���w������g�V韡�

�a�I�Y���{�������^����“�������M”����I�C����������ɞ���a�������܊���� ��ʮ��ęC���a�I�Y���{�������^���У����ЙC����I��aֵ�B���f�p�����I��r �^����Y��I�N��Ҏģ�t�ڇ��a����������w�»���������I�C����I���� �]�Кvʷ�������O��֮���ڱ㶨λ�и߶ˮaƷ���ڽ�ʮ���ИI���������РI����� ���L���Ј����~�����U�ɞ錍�F�҇��C�����a���������܊������Ҳ����I�C ����I���и߷��ڣ�ͨ�^����ļ�YͶ���®a���Լ��Ӵ�aƷ�аlͶ�룬Ҳ�Mһ��� �����ИI��λ��

�C������“���Iĸ�C”�܇��Ҹ߶��Pע�����_���P����֧���ИI���ٰlչ���C���� ��“���Iĸ�C”�������������b�����Ҫ���A����lչˮƽ�ߵ����҇����������� ���쏊���D׃���P�Iָ�ˡ���ǰ�����Ҽ����ط������������b�䡢���ؙC���Ȯa�I �����F���߶ȵ���ҕ���ƶ�����ʩ��һϵ�д��M�ИI�lչ�ķ�Ҏ���a�I���ߡ�

����ϵ�y�����ܲ������ѳ���Ҏģ�����ИI�lչ�ṩ�Ԍ����ϡ��mȻĿǰ�҇��и� �n����ϵ�y�Լ����S���z�ܡ���܉���㲿����Ҫ��ه�M�ڣ������șC�����߮a�I�� �еͶ˙C���㲿���ć��a�������ѽ�ȡ���^���Ч����δ���҇��C�����I�İlչ�� �ɏ�����֧�Ρ��������Ї����� 2025�����c�I���g·���D��2020 ����a�˜��͡� �����͔���ϵ�y������ռ���ѷքe�_�� 60%��10%�����S���z�ܡ���܉�ȹ��ܲ��� ������ռ�� 50%���ҡ��AӋ�� 2025 �꣬�˜��͡������͔���ϵ�y������ռ�ʌ��� �e�_�� 80%��30%�����S���z�ܡ���܉���иߙn���ܲ��������Ј�ռ�����_�� 80%��

6. ���C���c��˾����

6.1. ���쾫��

������I�C�����^�����T�ӹ����ĮaƷ�õ����ο͑�V���J�ɡ����쾫�������� 2002 �꣬2016 ��������У���Ҫ�aƷ�������T�ӹ����ġ���ʽ�ӹ����ġ��Pʽ�ӹ� ���ġ�����܇���ȣ��V�������ں��պ��졢��܇��ģ�����졢���̙Cе��ͨ������ ���ИI����˾�����ԁ�һֱ�����ڸ߶˔��ؙC�����аl�����a���N�ۣ���Ŀǰ���� ͨ�ÙC���N��������ߵ���I��I�����T�ӹ����ĮaƷ�õ����ο͑��߶��J�ɡ�

���͙C���������L����С�C�Ϳ��ٷ�������˾�д������T�ӹ������ИI�I�ȣ��Ј� ռ�����B�m���걣�և��ȼ���Ʒ�һ�����깫˾���͙C���a�N�������L�������� �I�I�ȵ�λ��ͬ�r�aƷ��Ԫ������Ҳ�_ʼҊЧ����ʽ�ӹ����ĵ���С�C�͙C������ ����������ռ��Ѹ����ߡ�

���պ��졢܊���I���N��ռ���_ 20%����Ҫ�����ИI�������m����˾�����T�ӹ��� ����ң��aƷ���gˮƽ���_�l�OӋ�͑��ý����콛��ИI�I�ȣ�Ŀǰ�Ѿ߂��^ �õ�Ʒ��Ч�����д������T�ӹ�������Ҫ���ڼӹ������㲿�������ΰ������պ��졢 �L늡�����܊�������̙Cе�ȡ�2020 �깫˾�ں��պ��졢܊���I���N��ռ�ȸ��_ 20%�� �N��Ҏģ�����I�ȡ����⣬��˾�ڽ��꾰��������^�ߵ�����Դ܇��ģ���ИI�N�� ռ��Ҳ�քe�_�� 10%����Ŀǰ�C�����a������m���M�����£���˾������Ҫ�ИI�� ��������������y����I�^�ߣ��S����˾Ҏģ�U��������������������˾�L�ڳ��L ���ڡ�

�C�ϸ�������ͻ�������ؔ��ָ�˱��F�����������S���a�NҎģ�U�a�������� Ѹ����������˾�I������Ѹ�����L��2016-2021 �깫˾�I�� CAGR �� 22.05%���wĸ ������ CAGR �_ 42.56%��ӯ���������棬��˾�M�ÿ������ã���������ʳ��m�� �ߣ�ROE��ROA ˮƽ̎���ИI�^��ˮƽ��ͬ�r�ڬF�����ȷ�����F���㣬�C�ϸ��� �������@��

6.2. �~������

�����I�ȵĔ��ؙC���I����I���aƷϵ���Rȫ�������ṩȫ���������g��Q�������~������ǰ���K�ݼ~���Cе���Ǐ��¹��I�y�T�I�յļ~���ɷݵ��ֵܹ�˾��2006 ��~���C���о�Ժ������־��˾�_ʼ�M��ͨ�ÙC�������I��˾���O���ԁ�һֱ�� �����иߙn���ؙC�������a�N���Լ��ṩȫ���������g��Q�������aƷϵ���Rȫ�� ���� 7 ��ϵ�� 200 ��N��̖�C���aƷ���V����������܇�����̙Cе��ģ�ߡ��y�T�� �Ԅӻ��b�䡢���ա�ͨ���O����ИI��Ŀǰ���� 40 �������ҽ����N�۾W�j���aƷ�� �ڽ� 60 �������Һ͵^��

���Α����I��V����ͨ���������܇�ИI�N��ռ����ߡ�2020 �깫˾���ο͑��Y�� �У�ͨ���O���ИIռ�� 38.54%���aƷ��Ҫ�����T�����k������X݆���S�С��o�̼� �ȸ��Nͨ�û��A�㲿���ļӹ�����܇�ИIռ�� 21.67%�����̙Cе�ИIռ�� 7.74%��ģ���ИIռ�� 4.11%��

�aƷ���д��͙C�����������ͼӹ����ĺ��Pʽ���ؙC��ؕ�I�� 70%���롣���ծaƷ Ҏ���г̼����S����˾�aƷ�ɷ֞���ͼӹ����ģ���Ҫ�����T�ӹ����ĺʹ� ���M㊴������Pʽ���ؙC������Ҫ���Pʽ�ӹ����ĺ��Pʽ܇��������ʽ���ؙC������ Ҫ����ʽ�ӹ����ĺ���ʽ܇������2021 ����ͼӹ����ĺ��Pʽ���ؙC���N��ռ���_ 68.39%����ʽ���ؙC��������ʽ�ӹ������Ј������½�����ռ������ή�s��

���֙C�����g�������_�����H���Mˮƽ�������������@����˾���҇����ؽ������� �C�������ИI����ǰ�У����ָ߶˙C���aƷ���g���_�����H���Mˮƽ�������Ч�� �Pʽ�ӹ����ľ߂�����ܡ���Ч�ʵ����c����Ҫ�����ڰl�әC���w�����w���p���� ���w���Ԅ����a���ӹ����ИI���aƷ�ѳɹ��M����ȴ��̓�ȼ�C���^��I�������F �l�әC���w���w�����a��������ԓ�I��һֱ������S�҉Ŕ�ľ��档

�I�������������L��ӯ������������ߡ����깫˾�I�������������L���I�I����� 2017 ��� 6.36 �|Ԫ���L�� 17.13 �|Ԫ��CAGR �� 17.13%���wĸ�������� 2017 ��� 0.21 �|Ԫ���L�� 2021 ��� 1.69 �|Ԫ��CAGR ���_ 68.43%�����ڮa�NҎģ�����U�� �a�������ʳ��m��ߣ���˾ҎģЧ���@�F������M���ʳ��m�½���ӯ������������ �ߡ�

6.3. ��ʢ�ǿ�

�Y������ң��v��һ�w���lչ�����������Q�����ṩ�̡���ʢ�ǿƳ����� 1999 �꣬ ������Ҫ�Ǟ��˹�������R��ɭ���C�ȇ����┵�ؙC���S���M�о����k�������T�����b�䲿���Ķ��ƻ��аl���a���˺���u�^�ɵ��C�����w�����졣��˾���M���b�� �����Լ��C�� OEM ���a��ͬ�r��Ҳ����m�ؙC���I���D�ʹ��Ԍ����A��Ŀ ǰ����˾���γ��T���;����k���������ؙC���������Ԅӻ����a������������ϵ�� �aƷ��

���ؙC�����P�aƷ�ѳɞ鹫˾���ĘI�գ��ߙn���ؙC������ռ�ȳ��m������Ŀǰ�� ˾���γɔ��ؙC�����Ԅӻ����a���������b�䲿�����o�ĘI�սY�������ؙC�����P �aƷ����ռ�ȳ� 80%����˾���ؙC���aƷ�ɲ�֞�ߙn���ؙC������Ҫ�������S �Ӕ��ؼӹ����ġ������w���T���Pʽ�M㊼ӹ����ġ��������T�������P�ӡ�܇㊏� �ϼӹ����ĵȣ����Йn���ؙC������Ҫ�������ӡ�С�����T������܇���ȣ������깫 ˾�����ڸߙn���ؙC�����аl�����a���N�ۣ��ߙn�C���N��ռ�ȳ��m������2021 �� ��˾�ߙn�C������ռ�����_ 39.16%��

��˾���ؙC�����Α��ÏV����ģ���ИI�aƷ�������������@����˾���ؙC�����Α� ���I���Cе�O�䡢ģ�ߡ���܇�����I�y�T��ʯ�ͻ������ИI��2019 �깫˾��ģ�� �I������ռ�Ȟ� 24.35%���^ͬ�I�ɱȹ�˾�^�ߡ���Ҫ����� 2011-2015 �깫˾���M �ЙC�� OEM ���a�N�ەr�_�݅^��͑�����Ҫ����Ⱥ�w���S����˾�I���əC�����w �ؙC���lչ����˾Ҳ��u���_�݅^��͑��lչ���������N�̡��_�������Ї�“ģ ��֮��”��ģ�߮a�I�l�_���͑�����Ҳ�Mһ����������˾�aƷ�аl���a�c�������O�� ģ���ИIҲ��u�lչ�ɹ�˾�����I��

�I��Ҏģ�����U��ӯ������������2017-2021 �꣬��˾�I�I���� CAGR �� 18.02%���wĸ������ CAGR �� 21.10%�������ʷ��棬2017-2021 ��ë���������½��� ��Ҫ�ǹ�˾���I�������D�������ؙC���I�գ�ë�����^�ߵ��b���㲿���I��ռ���� �����£�2017 ���b���㲿��ë���� 40.01%������ռ�� 40.43%���������������� ��Ҫ���S�����ؙC���a�NҎģ�����U��ҎģЧ���¹�˾�M�������w�½���

6.4. �����o

ԭ���I 3C ���ܽY�����I�գ�Ŀǰ�� 3C ����ʽ�ӹ����ļ����I�����^����˾ǰ�� �|ݸ�ń����z��Ʒ����˾��2010��5�������У��ɞ�|ݸ�҄��I�����й�˾��2013 �� 8 ����ʽͶ�a���M��ӮaƷ���پ��ܽY�����Ŀ��ȫ���M܊���ٽY�����I ��2015 �� 11 �¹�˾��ُ���ڄ����o 100%�ə࣬�M��߶˔��ؙC���ИI��2017 �� ��˾ 3C �I�ؙC���N����λ��ȫ��ǰ�У�2018 �����ڇ��Ⱥ��^�������У����� �ɱ������Y�y���������Լ���͑������D�����M��ӘI�յ��|�ρ�����˾���v 28.66 �|Ԫ��̝��֮���_ʼ���τ��x���M��ӮaƷ���ٽY�����I�ա�Ŀǰ��˾���ܽY���� �I�����τ��x������ɣ��߶������b��I�ճɞ鹫˾���ĘI�ա�

�vʷ���}���壬��˾�_���lչ�¼oԪ��2020 ���˾���M��ӮaƷ���ܽY�����I�� ���ѻ������x�ꮅ�����Y�a�ˣ�ʣ��̶��Y�a 1.58 �|�������~�� 1.38 �|���L�ڹə� Ͷ�Y 0.19 �|Ԫ�Լ���؛ 0.13 �|Ԫ��ʣ���Y�a������������ӯ���������������~Ӌ ��pֵ�����AӋ��׃�F��ֵ���ڳɱ����Y�a���Y�aռ���^С��δ�팢���m�p�٣��� ��˾���w���������@��Ӱ푣����ˆT�ˣ����� 2020 ���˾���ܽY�����I�����P�� �T���˔��� 44 �ˣ�2018 ��מ� 9503 �ˣ���ռ��˾���˔��ı����s�� 1.84%��ʣ�� �ˆT��˾Ҳ���ںϷ���Ҏ���A���^�m���M�D���c���ã��ۘI�Ռ��棺2021 ���˾ ���ٌ��T���¾��ܽY�����I�յĽ��I��

��˾�C���������I��ɷ֞� 3C �C����ͨ�ÙC���ɂ������� 3c �I��˾�aƷ�N �����Ј����~�����ИIǰ�У�2021 �� 3C �@���C��؛���� 10000 �_����Ӌ��؛���� �� 80000 �_���ИI��λ�I�ȣ�Ŀǰ���M������l�ǿơ��ֵܹ�˾�ȇ��Hһ�����^�� �A�Ρ���˾ͨ�ÙC���I���������и߶˔��ؙC����2021 ���؛�s 15000 �f�_����Ҫ ����ʽ�ӹ����Ğ�����2021 ���؛�� 10000 �_����Ҏģ�������@�����깫˾Ҳ�ڳ� �m�U�����ؙC��Ʒ����T���P�ӡ�����܇��������C�ȮaƷҲ�ڿ���������

���� 3C �C��Ҏģ���ݣ��������M���ؙC��ƽ�_���O����ԭ�� 3C �C��Ҏģ���ݻ��A �ϣ����깫˾�K�ݡ����e���|ݸ�������Ĵ�a�I����Ҳ�Ⱥ�Ͷ�a���Mһ��얹��ИI �a��Ҏģ���I�ȵ�λ�����Iģʽ�o�Ǻ�����^���Ҏģ�w��Ҳʹ�ù�˾����ͨ�^ ���M��Ʒ�ƹ������M�Б��Բ�ُ��Ҏģ�����ɣ����F���ͳɱ����|�����C�������� �ϵ��P�IĿ�ˣ���߹�˾�aƷ�ԃr�Ⱥ;C�ϸ�������

�I�Մ��xӰ푶��ڠI��������2021 ���ь��F�I�����������L�������ܾ��ܽY�����I �Մ��xӰ푣���˾�I�����������^���S����˾�vʷ���}����̎���ꮅ���AӋ���m ��˾�I���������@�ø��ӷ����İlչ��2021 �깫˾���F�I�I���� 52.62 �|Ԫ��ͬ�� ���L 53.60%���wĸ������ 5.00 �|Ԫ��ͬ�����L 171.71%��

����ؔ��ָ����ã���2021 ��ؔ���M�����^ 2020 ���½� 4.58 ���ٷ��c�����N��ë ���ʡ��N�ۃ������� 2018 ���ԁ����m��������ROE��ROA �������@���w���ϣ��� ���I��ӬF�������m���L�����������^�á�

�����ăH���������������҂����κ�Ͷ�Y���h������ʹ�����P��Ϣ��Ո��醈��ԭ�ġ���

��һ�ߣ����롾�a�I�خa�W������Ⱥ��

�c���D�鿴ȫ�����ۏS���Ŀ