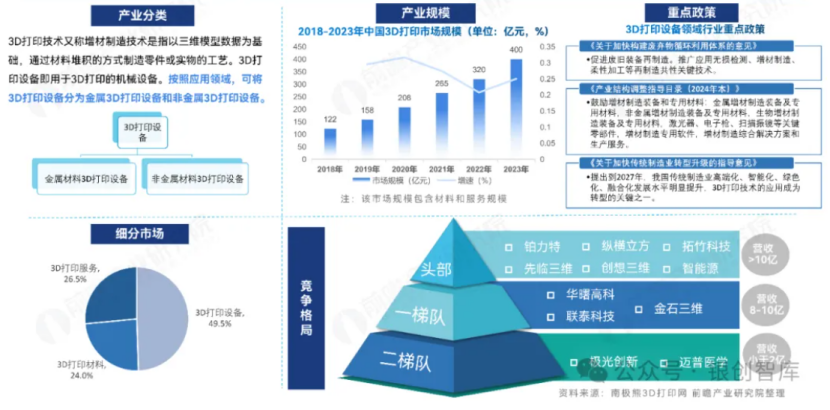

��(d��o)�Z

���Č����҇����������b��a(ch��n)�I(y��)���x������a(ch��n)�I(y��)朡��rֵ朡��a(ch��n)�I(y��)�l(f��)չ�F(xi��n)��l(f��)չڅ�ݡ���ʡ�аl(f��)չĿ��(bi��o)���^(q��)�֡��a(ch��n)�I(y��)�l(f��)չʹ�c��Ͷ�Y�C���������M(j��n)���������Թ�������

���x

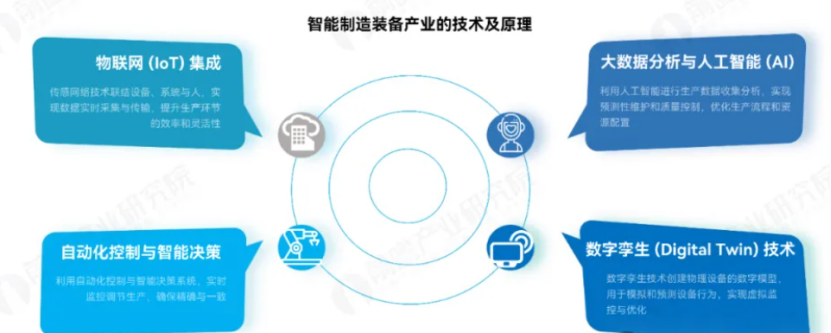

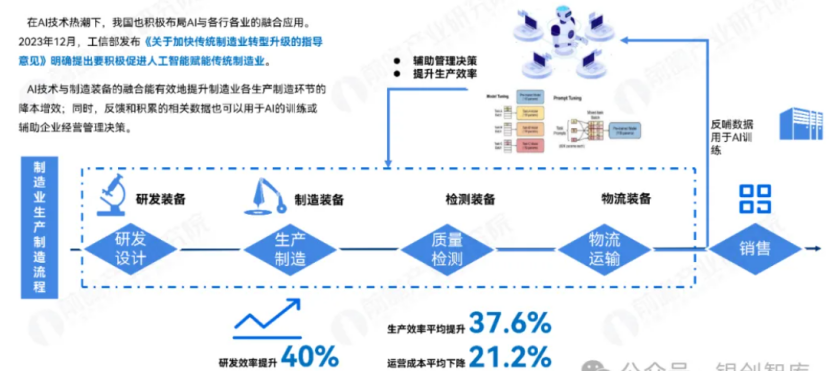

���������b���Ǹ߶�����I(y��)���P(gu��n)�I��ͨ�^�������܂��С����ơ�AI�ȼ��g(sh��)���߂�����Ϣ��֪������Ҏ(gu��)�������ܻ����ܣ����@�������ӹ��|(zh��)����Ч�ʺͽ��ͳɱ���ԓ�b�������M(j��n)���졢��Ϣ�����ܼ��g(sh��)������ںϡ���ԭ����Ҫ������(li��n)�W(w��ng)���ɡ���(sh��)��(j��)�����c�˹����ܡ��Ԅӻ������c���ܛQ���Լ���(sh��)���������g(sh��)��ͨ�^���O(sh��)�䡢ϵ�y(t��ng)�����B�����������F(xi��n)��(sh��)��(j��)�Č��r�ɼ������������ܛQ�ߣ��Ķ�������a(ch��n)Ч�ʡ��|(zh��)�����`���ԡ�

���

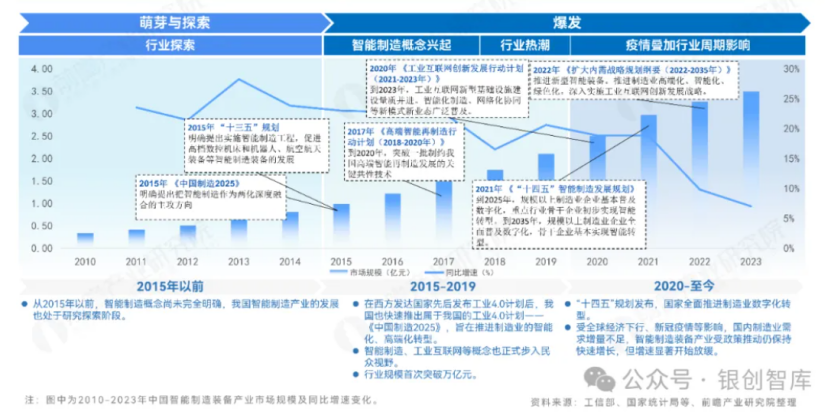

����(j��)�����I(y��)��(zh��n)�������d�a(ch��n)�I(y��)���Ŀ䛣�2023���������������b��a(ch��n)�I(y��)��Ҫ������C�����c�����O(sh��)�����졢�ش�����O(sh��)�����졢���ܜy���b�����졢�����P(gu��n)�I���A(ch��)�㲿�����졢���������O(sh��)�����졢�����������P(gu��n)����(w��)������Ҫ����������Ҫ���F(xi��n)���������b��ϵ�y(t��ng)��Ҫ�߂������������˙Cһ�w����̓�M�F(xi��n)�����g(sh��)���ԽM���c�����ԡ��W(xu��)��(x��)�����c���ҾS�o(h��)������������

�a(ch��n)�I(y��)�

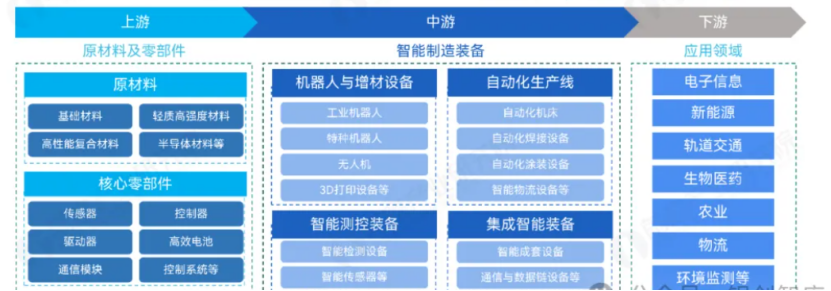

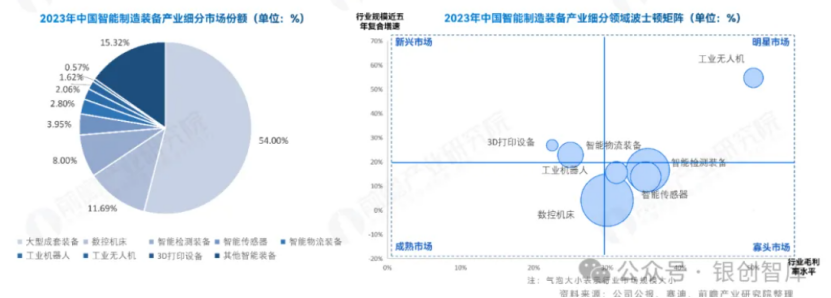

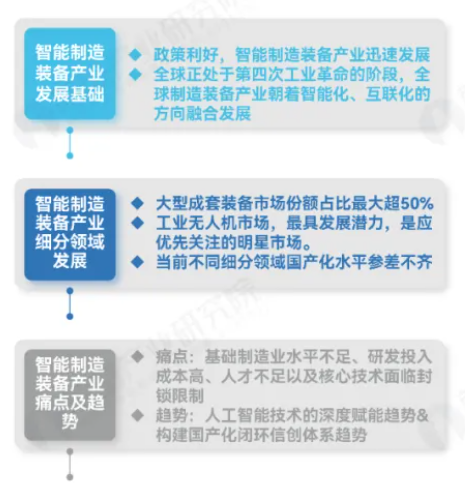

���������b��a(ch��n)�I(y��)机��w���ε�ԭ�����c�㲿�������ε����죬�Լ����εđ�(y��ng)�á������Ի��A(ch��)���Ϻ�����Ԫ�������������漰�h(hu��n)��(ji��)���࣬����(j��)�a(ch��n)�I(y��)朼�(x��)����r�����������������b�䄝�֞�C�����c�����O(sh��)�䡢�Ԅӻ����a(ch��n)�������ܜy���b�䡢���������b��ȣ����Α�(y��ng)���ڶ��I(l��ng)���������Ϣ������Դ��܉����ͨ�������t(y��)ˎ���r(n��ng)�I(y��)���������h(hu��n)���O(ji��n)�y�ȡ����������b��a(ch��n)�I(y��)�ͨ�^�����εĸ����ܲ��Ϻ�Ԫ���������εĶ��ӻ��������켼�g(sh��)���ٵ����εďV����(y��ng)���I(l��ng)�������������b��a(ch��n)�I(y��)�ǬF(xi��n)���a(ch��n)�I(y��)�l(f��)չ�еĺ��Ļ��A(ch��)�a(ch��n)�I(y��)�����ڶ��I(l��ng)��߂���ҪӰ�����

�rֵ�

�����������b��ărֵ��У��������������b������h(hu��n)��(ji��)��ë�����ձ�������κ����Σ��Ҵ����(sh��)���έh(hu��n)��(ji��)��ë���ʳ��^�������a(ch��n)�I(y��)朵�ƽ��ˮƽ���e�ǙC���ˡ��Ԅӻ����a(ch��n)�����w�п��������I(l��ng)��������ë���ʱ��F(xi��n)�Ȟ�ͻ����

�a(ch��n)�I(y��)�l(f��)չ�F(xi��n)��

- ����֧�����҇����������b��a(ch��n)�I(y��)Ҏ(gu��)ģ��(w��n)�����L

- ���I(y��)�o�˙C�ИI(y��)�������Ј�

-

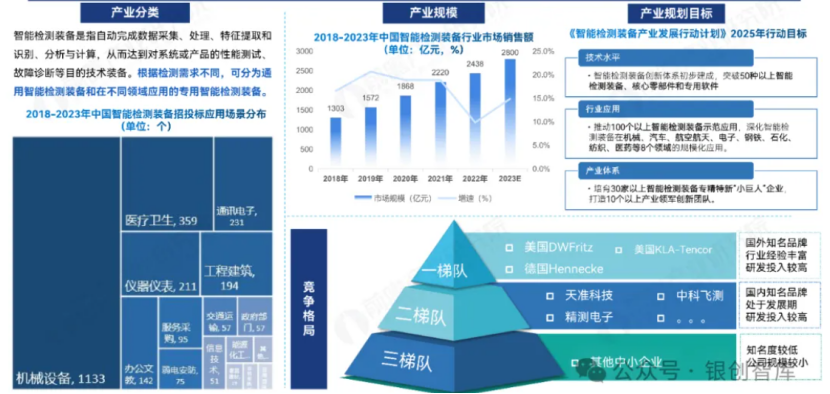

���ܙz�y�b���I(l��ng)������(n��i)�߶��Ј����ɺ���Ʒ����ռ��(j��)

- ���������b���I(l��ng)���ИI(y��)Ҏ(gu��)ģ���ֿ������L

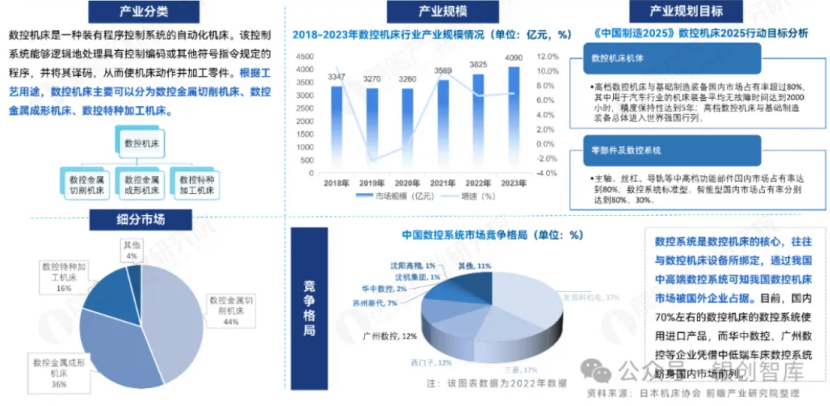

- ��(sh��)�ؙC���I(l��ng)������I(y��)ռ��(j��)70%���ϵ��Ј����~

- ���܂������I(l��ng)�a(ch��n)�I(y��)���w���l(f��)�_(d��)����15-20��

- ���I(y��)�C�����I(l��ng)���ИI(y��)Ҏ(gu��)ģ�������L

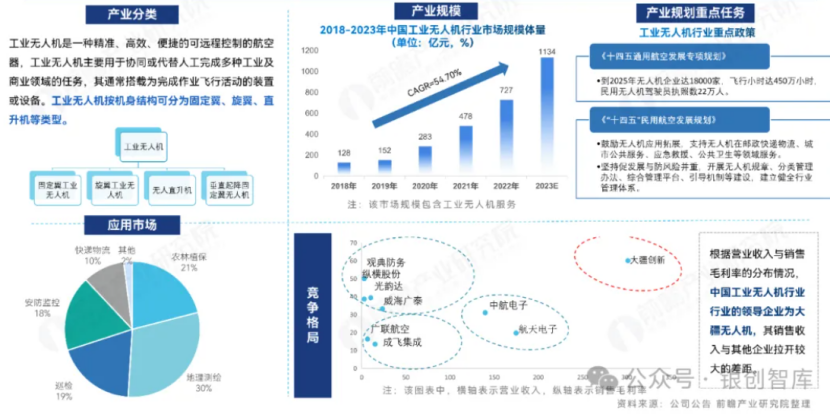

- ���I(y��)�o�˙C�I(l��ng)���ИI(y��)�����(f��)�����ٳ��^50%

- 3D��ӡ�I(l��ng)�������3D��ӡ�O(sh��)��Ҏ(gu��)ģռ�Ƚӽ�50%

�l(f��)չڅ��

- �˹����ܼ��g(sh��)���������������b��I(y��)����ؑ�(y��ng)��

- ���a(ch��n)������M(j��n)�̼ӿ죬��(g��u)�����a(ch��n)���]�h(hu��n)�ń�(chu��ng)�wϵ

��ʡ�аl(f��)չĿ��(bi��o)

�^(q��)��

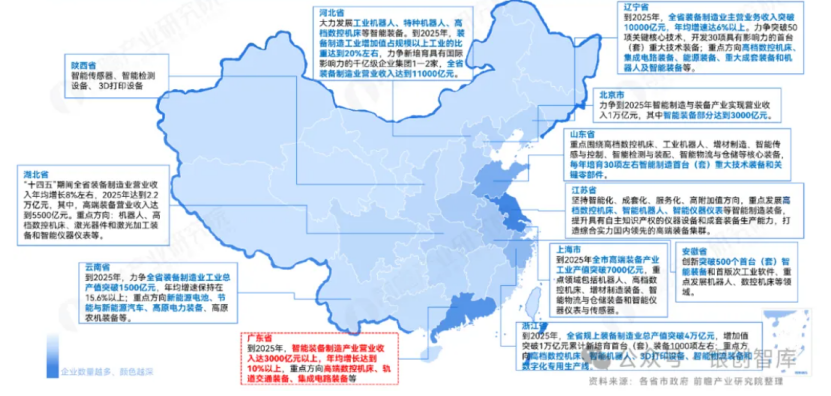

���Ї����������b������c��(x��)���I(l��ng)��ֲ��У��L���Ǽ������ǵ^(q��)����ͻ�������w�ˏV���ļ��g(sh��)�͑�(y��ng)���I(l��ng)�����У��V�|�����K���㽭���Ϻ���ɽ�|����Ҫ�ֲ��^(q��)����I(y��)��(sh��)��Ҳ�@�����С����ЏV�|ʡ���w�I(l��ng)�����V������I(y��)��(sh��)��Ҳ̎��ȫ��ǰ�У����Ї����������b��a(ch��n)�I(y��)���P(gu��n)�Iʡ��֮һ�� �҇����������b�伯���������ǡ��L���ǡ��h(hu��n)���������������h(hu��n)�������L���Ǟ���ġ���Ҫ�аl(f��)�����a(ch��n)��I(y��)�������|���������������K�����ꃡ��P(gu��n)�I���A(ch��)�㲿����ͨ�ò��������܌����b���ИI(y��)��ԥ���������ȵ^(q��)�l(f��)չѸ�٣���ꖡ��差���������ͻ�������I(y��)�C������δ�������b��l(f��)չ�����c���������������K������Ҫ�Ј���

�҇����������b�伯���������ǡ��L���ǡ��h(hu��n)���������������h(hu��n)�������L���Ǟ���ġ���Ҫ�аl(f��)�����a(ch��n)��I(y��)�������|���������������K�����ꃡ��P(gu��n)�I���A(ch��)�㲿����ͨ�ò��������܌����b���ИI(y��)��ԥ���������ȵ^(q��)�l(f��)չѸ�٣���ꖡ��差���������ͻ�������I(y��)�C������δ�������b��l(f��)չ�����c���������������K������Ҫ�Ј���

�a(ch��n)�I(y��)�l(f��)չʹ�c

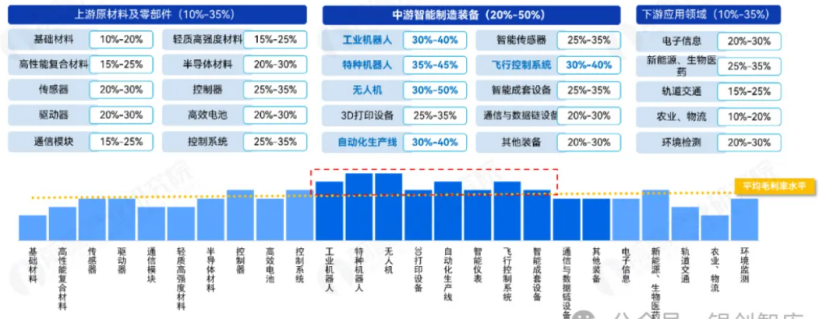

- ���A(ch��)����I(y��)ˮƽ���㣺���������b������λ��A(ch��)�Ǹ߾��ܵ��㲿����Ȼ�������҇�����I(y��)�������^�����ڻ��A(ch��)���ϡ��㲿���羫���S�С��طN䓵ȼӹ��������a(ch��n)��ˇ���涼�^����l(f��)�_(d��)������һ���IJ�࣬���@�N���A(ch��)����I(y��)�IJ�������a(ch��n)�߶����������b��r�t�����M(j��n)һ���Ŵ�

- �аl(f��)Ͷ��ɱ��ߣ��Y����������L�����������b����аl(f��)���Y�������^�ߣ��������҇���I(y��)��̎���s��λ��Ͷ������Y������аl(f��)�������������b����������Ҫ���R���������l(f��)�_(d��)���ҳ���a(ch��n)Ʒ�Đ��ԃr������(d��o)���҇������������b���аl(f��)Ͷ��������ʕ����ͣ��Y��ر����ڕ����L���Ķ���������I(y��)�����Y����Ͷ�Y���顣

- ������I(y��)������Ը�ͣ�ԇ�e�C���٣����������b����аl(f��)���M(j��n)��Ҫ�����Α�(y��ng)�È������M(j��n)�г�ֵ�ĥ��ԇ������������I(y��)���ԣ�Ը��o����a(ch��n)��I(y��)��֑�(y��ng)�õ���Ը�������^�ͣ���������a(ch��n)�����b��������I(y��)ԇ�e���e���S��������(j��ng)�ęC��Ҳ�����١�

- �a(ch��n)Ʒ������(w��)�wϵ���O(sh��)�����ƣ�����������I(y��)���x�����������b��r���P(gu��n)ע�IJ��H�H���b�䱾�w�����ܣ�ͬ�rҲ���P(gu��n)ע�S�����ṩ�����׃�(n��i)Ƕܛ�����{(di��o)ԇ��������(w��)�Լ����m(x��)�ı���������(w��)����(d��ng)ǰ���a(ch��n)���������b����I(y��)��(x��)�T����"һ�N���I�u”����������ҕ���m(x��)������(w��)����Ҫ�ԣ��@Ҳ�LJ��a(ch��n)���������b����I(y��)��ȫ��ȱ������������Ҫԭ��֮����

Ͷ�Y�C������

- �^(q��)��l(f��)չ�C�����Y(ji��)�υ^(q��)λ��(y��u)�ݡ��a(ch��n)�I(y��)���A(ch��)�����ߙC�������c�P(gu��n)ע�Ѿ߂�һ���Ȱl(f��)���A(ch��)��(y��u)�ݺͮa(ch��n)�I(y��)���׃�(y��u)�ݵĵ^(q��)����V�|ʡ�_ƽ�еȡ��Ķ��γɮa(ch��n)�I(y��)朼�ȺЧ��(y��ng)��

- �a(ch��n)�I(y��)札h(hu��n)��(ji��)�C�������c�P(gu��n)ע�����㲿����оƬ�Լ����ܻ�ܛ��ϵ�y(t��ng)�ȭh(hu��n)��(ji��)��

- ��(x��)���I(l��ng)��C�����c����(y��u)���P(gu��n)ע�����Ј�--���I(y��)�o�˙C�I(l��ng)�����d�Ј�--3D��ӡ�O(sh��)����I(y��)�C�����I(l��ng)��

�a(ch��n)�I(y��)Ͷ�Y����

- ��(y��u)�x��(x��)��ِ�����x������֧�ֺ����L�����ļ�(x��)���I(l��ng)��

����֧�֣���“ʮ����”��������l(f��)չҎ(gu��)����������������b�䄓(chu��ng)�°l(f��)չ�Єӣ��Ƅӻ��A(ch��)�㲿�����b�á�ͨ�����������b�䡢�������������b�䡢�������������b�����͵��b��l(f��)չ�������L�������R�e���и����L�������I(l��ng)���繤�I(y��)�Ԅӻ����C���˼��g(sh��)�����܂������������������߶��b������ȣ�����(j��)���g(sh��)����ȡ�������֣��Y(ji��)���Ј������M(j��n)�кY�x��

- ���C�Y��(y��ng)����Ԫ�����Y�����c�ɱ�Ч�����

- ���ռ��g(sh��)��(chu��ng)���c��ǰ�ؼ��g(sh��)�c�a(ch��n)�I(y��)��(y��ng)����Y(ji��)��

- �P(gu��n)ע�^(q��)�����{(l��n)�����^(q��)��a(ch��n)�I(y��)���A(ch��)���^(q��)��(j��ng)��һ�w��

�|U��.jpg)

��.jpg)

��.jpg)

��.jpg)