����������IԽ��Խ�࣬��߅�k��˾���ϰ����Ҳ�ȱȽ��ǣ����ڳ���һЩ���w��I���棬ͨ�^���������������ܶ�����Iӯ�����P�ĵĆ��}֮һ����ν��ͼ{���ɱ���Ҳ���κ�һ����I���P�ĵ������ʶ�Ը���Լ����|����һЩ��r����������

���յ�������x

������@����h�������������c��I֮�g�ͼ{�����}���h�ǂ�����ƽ���^�̣��������h�Ǐ����ߣ���I���h�����������ߣ����ؔ���Ą��죬���������I��������ԓ�����������@���ֶ���M����^��������Ҫ���@����Ђ��ȵĿ�����һ����Ч���ڹ��������Pϵ������һ������һ��������ƽ�ļ{���wϵ���������c�������A�������й�ƽ�еĻ�ͨ���ס�

ؔ������

��Ϥ����������������I���~Ŀ���������Ϸ���Ҏ�����{����һ�㷽���У�

1������ʽ-�ܶ��f�ӣ�����I���f���I�I�����������õ���Ҫ��Դ������I�ĠI�I������������I�ĠI�I����pȥ�I�I�ɱ����I�I�M�õ��Ŀ�����á�һ����f����I�ĠI�I������˿������Ù�؟�l�����M��һ���̶ȵ��{��֮�⣬���Ժ�С����ˣ����ö���ʽ�ܶ��p�����ö���Ҫ�w�F�����ú����ĕ�Ӌ�cؔ���ֶ����ӠI�I�ɱ��Z���ܹ��I�M�÷��档��Ҋ�ķ����У����ò�ͬ�����f�������Y�a���U���c��ͬ���M�÷֔��������ò�ͬ�Ĵ�؛Ӌ�r�����Լ��I�Y�ܶ����ȡ�

2������ʽ�ܶ�������ʽ�ܶ��Ļ����������D���r�͵Ͷ��ʷ�.���D���r��ָ���ù�˾���F�Ȳ����D�r�F�ܶ�����,�@�N�������\����ĸ�ӹ�˾/����˾�c�ֹ�˾���н�������ϵ��������˾֮�g��

�Ͷ��ʷ���ָ�{����ͨ�^һ���ĺϷ�;��,ʹ�������е��n������ֱ���m���^�Ͷ���Ӌ��,���_���p�p��ؓĿ��.��ԓ�ֶαܶ����ⲿ�l����Ҫ���ڲ�ͬ�^/��ͬ�ИI֮�g�Ķ��ʲ,���߲�ͬ���������|����I���ܲ�ͬ���մ���.

3�����~ʽ�ܶ���ָ�{����ͨ�^ֱ�Ӝp�ّ��{���~�ķ�ʽ��p�p��ؓ.���~ʽ�ܶ�ͨ���c���Ճ����е�ȫ��������p��������ϵ,����Ҫ���ö��Ճ������߱ܶ���

���߷���

�����f,ÿ�����Ҍ���ͬ�^���������ʶ��в�e,�кܶ˾���ѿ����O���ڱ��ϏV,����̎��Ϣ��ͨ,�߶��˲��ܼ�.���ڶ����������O���ӹ�˾,���S����w���⽻��Ų�����΅^���ٔ�����^,����Ҫԭ��֮һ�����ж��Ճ�������,�@�ӵijɱ��Ǻܵ͵ģ��ڇ��ȱܶ���ҪҲ�ǿ����ط��������������Y���ߣ��������Y�Ќ��w���̺Ϳ����������̵�ģʽ���������������̣�������Ȼ���m�ϸ�λ��Ҫ���ջI������I�����т���

�����ؑc�ܶ�I�@�^���o��I������ֵ�������ö��ط������30%-50%���������ö��˶����գ��˶�����0.5%-3.1���@����ζ��������ǰ10�f����ֵ�����F��7.5-8.5�f�͉��ˣ����ö�Ҳͬ�������@���a�N,100�f�Ă������ö���1.9�f�ͽ�Q�ˣ������ʲô���]�У��@�����������U���ҿ����������̣�һ�㶼����Iע�Էֹ�˾���¹�˾���@�^������Ҫ���w��ס���ǷN����I��Ҫ�����⣬��Ҫ����أ��p�p���ɱܶ���������DZ��ϏV�����I����ȫ���Կ��]�������ߣ������ڮ����_��һ���ֹ�˾�����Ķ��f��ͨ��

ᘌ����˂����^�ߵĆ��}������һ���������������o����_�߰lƱ������߀�ܴ��_��ֵ�����ðlƱ���˿̣�����һ����I���|���㣬��Ҫ�U�{�IJ��ǂ������ö��ˣ����ǂ��w���I���ã���Ո���˶����գ��������ж��ٳɱ��M헣������f��һ����ԃ�ИI�Л]�гɱ������վֶ�������Ҏ���o���һ�����������ʣ������f�F�������ИIһ����10%-15%.�����f����һ���f���_Ʊ��ֻ��10-15�f�������~��������85-90�f���dzɱ�������Ҳ��ᘌ��@10-15�f�{���ö�����ֵ�����Ӷ��ս����C�϶�����������6%���@����20%�ĄڄՈ�������ʵ͵Ķ࣬�����f�T���Ĺ��YҲ������˲����������f�߹ܰɡ������˽⣬�ؑc�^�����̶���һ��һ�h��ԭ�t���ܶ������I���ؑc��Ͷ�Y�ˣ���������˾Ҫ�o�T�����N�a�N�ɣ����YҪ��ߺܶ�ɣ����چT�����f�����mȻ���Y�q�ˣ����ǻ��MҲ���˰������ң��������ö�߀�o��֮�и��ˣ��T�����r�Dz�����ģ�������I�ͺ������������㿴�����ゃ�ܲ����낀�k����Qһ���҂��T�������^�ߵĆ��}���㿴���@�����}����Q���҂����ゃ�@���Ͷ�Y���A�������������A������ô�lչ?���Ǯ��������ͽo��I�f.���f��Ҳ�_�����@ô���£�Ҫ���@�ӣ��ゃһ����˾�k�ɂ�������ԃ��˾�ɣ��@����Ҫ���ǁ��߸߹ܹ��Y�ģ��҂��ؾͽo�ゃ�˶����ա��Æ��}�A�M��Q��

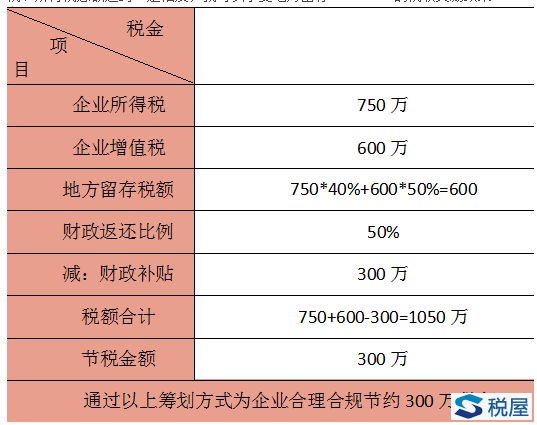

���e��һ�����Q��˾�������ӣ��AӋ2017�꿂�N���~��2�|��������15%���������~��3000�f�����U�{�����ö���750�f���AӋ��ؓ��3%����ֵ����600�f����˾ϣ�����ö��Ճ������ߺ����Ľ������ö�����ֵ��������������ʹ��I�����и�������

�I�����������ؑc��ꖹ��I�@�^������������ķֹ�˾���Էֹ�˾�����w��ֱ�����ܶ��Ճ������ߡ�ֻҪ�ڮ����U�{����ֵ�������ö����~�_��һ�����ȣ��Ϳ������ܵط�����30%-50%�Ķ��ժ������ߡ�

�����ݡ���ʾ——�ړ��������֞�300�fԪ����