��I��ʿ��ԃ��

�����S���Ї������Ј��������O������v�����M������Ͷ�Y�h���õ����|�Ը��ƣ����ԣ�����Ͷ�Y��Ҳ�ڲ����������Ͷ�Y���ԈD�@���m����Ͷ�Y�؈F�����Ͷ�Y��A�ϰ��ѽ���2015������҇��ȵ��O�����ӹ�˾——�������خa�_�l����˾�����r��ע���Y����500�fԪ��2018�����A�ϰ�Ӌ�����������خa�_�l����˾����Ͷ�롣�A���8000�fԪ�����^�y�㣬A�ϰ�������@�P�Y��Ͷ�Y��λ���������خa�_�l����˾�����a��r���Եõ��������^��ԓ���¹�˾���N�������~�����_��22000�fԪ���ڴ���r�£���I�l�������P�M�Þ飺���a�ɱ���15000�fԪ�����I�����M�Þ�1500�fԪ���@����Ҫ��ԃ�Ć��}�ǣ���Ͷ�Y��ʽ�ϣ�A�ϰ呪�����Ӳ��������܉�@��Ͷ�Y�������

������ԃ���ҽ��

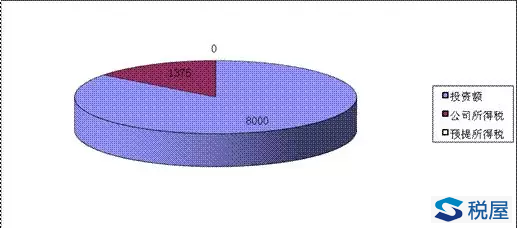

����A�ϰ�ƸՈ�Ϻ����uؔ����ԃ����˾�Ķ��Ռ��Ҟ����M���˻I�������Ռ����˽���A�ϰ��Ͷ�Y��D��Ҫ���˞�@ȡ�����Ͷ�Y���棬��ˣ��@����Ҫ���]���F������������ڴ˻��A�ϣ����Ռ�������ɂ�����������һ�����Ӵ������خa�_�l����˾��ע���Y������Ͷ�Y���~��������˾�Ľ��I���������������J��ʽ�鴺�����خa�_�l����˾�ṩ���J�Y��8000�fԪ���������خa�_�l����˾���ڵص���I���ö��m�ö��ʞ�25%����Ϣ�A�ᶐ�ʞ�10%�������J�Y��������ʞ�10%���@�����ʿ��Եõ��������ܶ��ՙC�P���J�ɡ��ɂ������Ă��������@����P�I��Ҫ�������ĽY���Ă��܉��A�ϰ厧������Ķ������������ڷ���һ��A�ϰ匢8000�fԪ����Ͷ�YͶ�봺�����خa�_�l����˾��ԓ��˾��“ע���Y��”����“�Y�����e”�����Ͷ�Y�˵ľ��wͶ�Y��r�����I�Y�������c�A����r������t���{���ö��~�飺�������~—���a�ɱ�-�����M��=22000—15000-1500=5500���fԪ�����꣬ԓ���¹�˾���{���ö��~�飺5500×25%=1375���fԪ����Ͷ�Y���������D

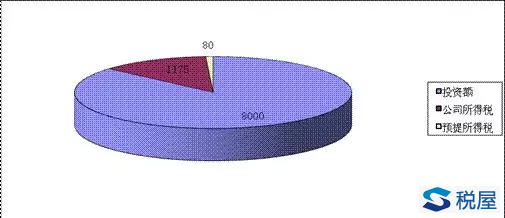

�������ڷ�������A�ϰ������J��ʽ�����@�P�Y���o�������خa�_�l����˾��ԓ��˾��“�L�ڽ��”�к������P�I�գ��������A�Ტ֧����Ϣ����˾��֧����Ϣ���^����ȡ�÷���Ҏ�����C���Y�Ϻ����m�����P�M�ö���������I���ö�ǰ��֧����ô��ԓ���¹�˾���������~�飺�������~—���a�ɱ�-�����M��—��Ϣ=22000—15000-1500—8000×10%=4700���fԪ�����꣬ԓ���¹�˾���{���ö��~�飺4700×25%=1175���fԪ�����������خa�_�l����˾�ڽo���Ͷ�Y��A�ϰ�֧����Ϣ���^���У���Ҏ�����۴��U��I���ö����A�����ö��������A�ϰ呪���U�{��Ϣ�A�ᶐ�飺8000×10%×10%=80���fԪ�������A�ϰ�ȡ����Ϣ�����룺800-80=720���fԪ���������Ͷ�Y��A�ϰ�ĽǶ��v����һ���U�˃ɂ����ö��������I�������ֵ���I���ö��ͽ����Ϣ���ֵ��A�����ö�����헺�Ӌ�飺1175+80=1255���fԪ�������ɂ������M�б��^������һ�ȷ��������U��I���ö�120�fԪ��1375—1255����Ͷ�Y����������

��������Ͷ�Y����Ͷ�Y�~��˾���ö��A�����ö�1����ע���Y��8000137502���ӽ��J�Y��8000117580

�����҇���������ͬ��Ͷ�Y��ʽҎ���˲�ͬ�Ķ��մ������@�����Ͷ�Y��A�ϰ��܉�ͨ�^�I���@�ø����Ͷ�Y�؈�ĸ���ԭ���������e����Ϣ��10%�����ĻI����Ӌ����r���䌍߀���ⶐ�ģ����@���c�ض��^���ڶ��Յf�����Pϵ�����Յf�����������Y����l�]����Ҫ���á���������҇�Ͷ�Y�I������Ҫ�������ڇ�ͬ�҇��Л]�к�ӆ���Յf�������Ҫ�����Յf���Л]���O�������p�������Ĵ�ʩ�����⣬Ͷ�Y��߀�dz��Pע���Յf���Л]��Ҏ�����Ճ��ݡ�Ͷ�Y���������D

�������������չ��������ھ�ʮһ�lҎ�������A���͇��c������Y�����P���յėl�s���f��ͬ�����в�ͬҎ���ģ����l�s���f����Ҏ���k��������I���ö�����Ҳ����Ƶ�Ҏ����Ҳ�����f��������Յf���ṩ���������ģ����ⶐ��p�Ͷ��ʣ������s�������������Ո���ܶ��Յf�����P�l�������Ŀǰ���҇��ѻ����γ�ȫ���ȵĶ��Յf���W�j�����҇�����Ͷ�Y��ӵĽ^�����Ͷ�Y�����ه��ң��������c�҇���ӆ�˶��Յf�����f���Ķ��շ��ɱ������ø�����Ҫ�����Յf�����б����p�������Ĺ��ܣ����@�N������Ҫ��ͨ�^���ֶ��չ�ݠ�࣬�o��Ǿ���Ͷ����ⶐ���݁팍�F�ġ�����������Յf��Ҏ���ă��ݗl��Խ��Խ�������Ͷ�Y�ߵ��Pע�������Ĉ����@Щ���ݗl����Ͷ�Y�����ܵ��f��Ҏ���Ķ��Ճ��ݣ�Ҳ�ɞ鶐�ՙC�P��һ���Ҫ������