����������Ҫ����׃���挍�w��Variable Interest Entities�����Q“VIE”��������ؔ�Օ�Ӌ�ʄtί�T���������Ҫ�ϲ�ؔ�Ո���Č��w��VIE�ܘ����Q���f�h���ƣ�ͨ����ָ�x����˾ͨ�^��Ͷ�Y�O�������̪��Y��I���c���Ȍ��w��˾��ӆһϵ�Ѕf�h���Գɞ龳�Ȍ��w��˾�Č��H�����˺��Y�a�����˵Ŀ���M����ʽ���Ї��Y���Ј��lչ�IJ����ƣ���ʹһ�����L�͵��Ի��W���������Iͨ�^�O��VIE�ܘ��������������Y֮·��VIE�ܘ�ͨ�^���ڹ����Ͷ��խh���������ɵć��һ�^������ӴεĹə�Y�����ԅf�h������ʽ���γɾ��Ȍ��w��˾���Y�����������عɹ�˾���D�ƣ��������D�Ƶ�朗l�б�Ȼ���R���ö��O�܆��}��VIE�ܘ��m�÷��ɵĿհ��Լ����ܶ������IJ����ƣ��o���ՙC�P�Ĺ��펧�����y�����ĔM�Ķ����Ƕ��M�з�����������ƺ�������VIE�ܘ������ö������Ľ��h��

�����P�I�~�����ö����й�˾���ö�����

һ��VIE�ܘ��U��

������һ��VIE�ܘ��Įa������

����VIE�ܘ����Q���f�h����ģʽ���ֱ��Q������ģʽ�����������˾W��2000���������{˹�_�����Еr�O�������˾W����֮�r�����I̝�p���o���M��������е�Ҫ�����������Y����lչ����Ҫ;�������⣬�Ї������������Y�M�벿���ИI�I������š�ý�w���V�桢�����ȣ����@Щ�ИI��������Y���ͼ��g�ķ��֣���ˣ�VIE�ܘ����������Ҏ�ܡ�����Ͷ�Y�a�Iָ��Ŀ�����������ͽ�ֹ��ИI�������Y�M���Ҏ�������ˡ��Ѻ����W�ס��vӍ�����ˡ�����Ͱ͵Ȼ��W��˾��������VIE�ܘ����F�����������Y��

����VIE�ܘ������c��ͨ�^�f�h���ƾ��Ȍ��w���I��˾���@һ�c�cԭ�еļt�Iģʽ���ùə�����б��|�IJ�ͬ����I���üt�Iģʽ���������У����Ծ���Ͷ�Y�عɹ�˾��ُ���ȹ�˾�Ĺə࣬�Ԍ��F���ơ��̄ղ�������ί��P�����Ͷ�Y�߲�ُ������I��Ҏ������2006��10̖�����Q“10̖��”���ӏ�����I��ُ�Ĺ�����Ҫ�ȹ�˾����I����Ȼ�������ھ���Ϸ��O������ƵĹ�˾���x��ُ�c�����P�Pϵ�ľ��ȵĹ�˾�������̄ղ���������ˣ����ٷ�����Ͷ�Y���Ƶ���IҲ�����@�_�̄ղ��Č���������VIE�ܘ����F���|���Ƽ��ϲ�ؔ�Ո������ɺ������е�Ŀ�ġ�10̖�ĵij��_һ���̶��ϴ�ʹVIE�ܘ���չ���õ������ИI��

����������VIE�ܘ��Ļ����O��

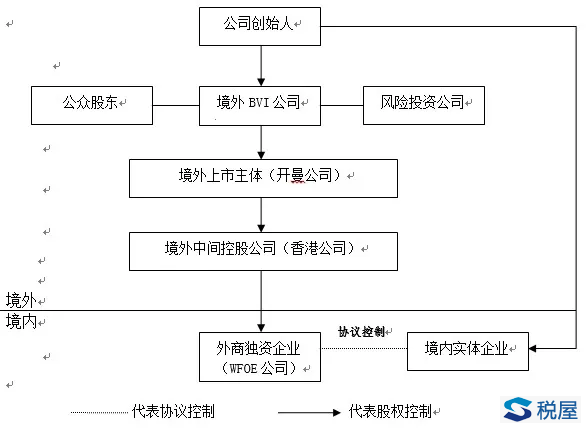

����VIE�ܘ��Ļ����O�ð�����1.��˾�Ą�ʼ����Ӣ�پS����Ⱥ�u��BVI���O���عɹ�˾��2.ԓ�عɹ�˾�c�L�UͶ�Y��˽ļ����������ɖ|���ٹ�ͬ����һ����˾��ͨ�����_��Ⱥ�uע�ԣ����������е����w��3.�������w������O�����g�عɹ�˾��4.��۹�˾�ھ����O����ʩ�f�h���Ʋ��γɿ�׃�������w�����̪��Y��I��Wholly Foreign-owned Enterprise�����Q“WFOE��˾”����5.WFOE��˾�c�����\�I�I�յČ��w��I�����Q“VIE���w”����ӆһϵ�Ѕf�h�팍�F�����Ȍ��w���I��I�Ľ��I�Q�ߡ������������ȸ�����Č��|���ơ�

�Dһ����������VIE�ܘ��D

����VIE�ܘ���ʹ�õąf�hһ������ə��|Ѻ�f�h��ί��ͶƱ�f�h�����Ҽ��g��ԃ�ͷ��Յf�h������ُ�I�f�h����ͨ�^�@һϵ�Ѕf�h�����̪��Y��I���F�ˌ����Ȍ��w���I��˾�Č��|���ƺ������D�ơ�

����VIE�ܘ��ĽM����ʽ��Ҫ�Ǟ���I�������з��գ��������M���Y���Ę���Ҳ���ڶ��ջI�������ء����w���F�ڣ�һ���ڱܶ����x������������Ӣ�پS����Ⱥ�u��BVI�����_��Ⱥ�u��Cayman Islands���O������Ͷ�Y�عɹ�˾����������ڱܶ��ۻ��������U�{�κζ��գ�������˾��ʼ���˳��r�Ķ���ؓ����С�����ǽ��^����O�����g�عɹ�˾������ֱ���ڇ���ע�ԣ�Ҳ�ǃȵغ����֮�g��ӆ�Ķ��հ��ţ����Q“�и۶��հ���”���o������۸����ݵĶ��l���������҇���I���ö�����Ҏ�������Ї����ț]���O���C���������ķǾ�����I�@�ù�Ϣ������Ҫ���Ї��U�{10%���A����I���ö��������и۶��հ���Ҏ������۹�˾��Դ���Ї����ȵķ���Ҏ���Ĺ�Ϣ���ÿ���5%�Ķ��������A����I���ö�����ˣ��ܶ�VIE�ܘ�����ֱ�ӳ��о��ȹ�˾����Ĺ�˾�O����ۣ������܃ȵغ����֮�g���P��Ϣ���õĶ��Յf�����ݡ�����Ͱͼ��F�����������������Еr���VIE�ܘ�Ҳ��“BVI-�_��-���”�Ķ��ӽY����ԔҊ�D����

����

�D��������Ͱ���������VIE�ܘ��D[1]

���������������ϲ�ؔ�Ո����Ҏ��

����VIE��������Ȼ�¼�֮��a����һ���¸��2013��1�£�����ؔ�Օ�Ӌ�ʄtί�T����FASB���l���˵�46̖��ጺ���FIN46��“��׃���挍�w�ĺϲ�”��Consolidation of Variable InterestEntities��������˿�׃���挍�w��VIE���ĸ�����ϲ�ؔ�Ո�����������˽�ጣ�VIE��ָ����FIN46Ҏ����Ҫ�ϲ�ؔ�Ո���Č��w������x����˾������VIE���w�]�Ќ��H�Ĺə���ƶ��Dz�ȡ�f�h���Ƶ�ģʽ�����m���ڿ�׃���挍�w�ϲ���FIN46��

����FIN46���_ǰ��һ�ҹ�˾����һ�ҹ�˾���ж���ͶƱ��ŕ�Ҫ��ϲ�ؔ�Ո����FIN46���_֮��ֻҪ�@�����w����VIE�Ę˜ʣ�����Ҫ�ϲ�ؔ�Ո����FIN46�ij��_������VIE�ܘ��ĕ�Ӌ̎����ʽ�o�������_��̎����Ҋ��ʹ��VIE�ܘ������ȴ�������������ڼӏ�VIE�ܘ��Ĺ�����

����VIE�ܘ��ڇ��ȵıO�ܬF��

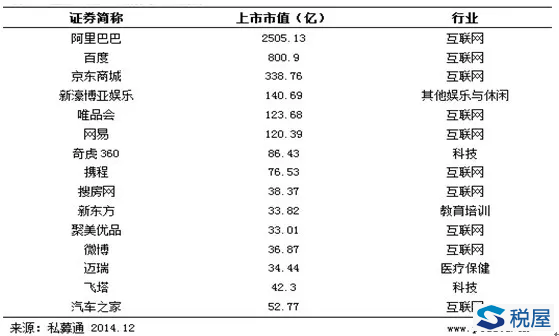

������һ���Ї���I����������r

��������Ƽ��F���I�cͶ�Y��ƽ�_�@ʾ��2014�����иŹɼ��б��l��һ�꣬�Ї���I��������96�ң������������72�ң���������15�ң������Ј�9�ң��Ի��W��I������������Ͱ��������������ܘI�粚Ŀ��2015�꣬����89���Ї���I�ں���6���Ј����С�2016���һ���ȣ�����12���Ї���I�ں���3���Ј����С�

�������ā������mȻ����������I�Ĕ������࣬�����������҇��|���������аlչǰ������I�����S���҇�“һ��һ·”�����Ե����M��“�߳�ȥ”��I�������ࡣ

������ֵ����ǰ15�������������иŹ�

�������������ȱO��

����VIE�ܘ���ʹ����Y�������g�������YԴ�����Ї���һ���̶��ϴ��M�˶����ИI�I��İlչ����VIE�ܘ��������@�_�ˇ������P���ɷ�Ҏ��Ҏ�����ķ��Ɍ��棬VIE�ܘ����]�еõ����_��֧�֣�����һ���ıO���L�U����֧����VIE�¼���֧���������ǰ���Ͱ͵�ȫ�Y�ӹ�˾������������Y��˾����������ᘌ��M�������֧����I�����Y�ɷ�������һЩ���ƣ���Ҏ���L�U��֧��������@��֧�����գ��R����2009���2010��փɴΰ�֧�����Ĺə��D�Ƶ��Լ����µļ����Y��˾�������R�Ƶ��f�������˱��C֧������˾�ļ����Y���ݣ��Ż���ܛ�y�ɂ���ɖ|��ǰ��ͬ�⣬���Y�������@���¹�˾���Թɷ��w�F������ͨ�^�p������ąf�h���팍�F����˾�Ŀ��ƣ��@�Nģʽ���Džf�h���ơ������аl��ԃ��֧�����Ƿ��c���Y�Ѕf�h���ƕr���R��“���ڌ����Ռ����΄ݵ��Д�”���η���Kֹ�˅f�h�������Ż���ܛ�y�M�����a����

�����҇��ĕ�Ӌ�ʄt���Ӌ�ƶ�Ҳ�]�Ќ�VIE�ܘ��ƶ���Ϣ��¶��Ҫ�����ھ���WFOE��˾�cVIE���w�]��ֱ�ӵĹə���ƣ����լF��Ҏ��������Ҫ�ϲ�ؔ�Ո����

����VIE�ܘ��m�õ����ö�����������������

������һ����Ϣ�ּt

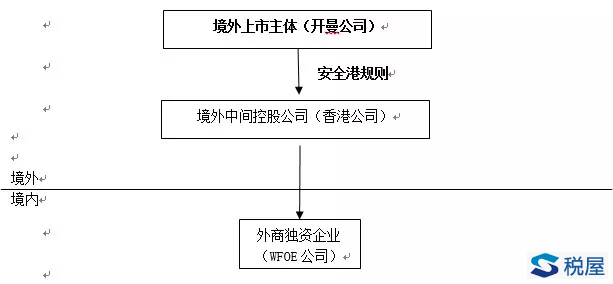

��������WFOE��˾����ۿعɹ�˾�����Ϣ�t������ۿعɹ�˾�����и۶��հ��ŵ�Ҏ����ͨ������Ո���܅f���������������҇���I���ö����Ͷ��Յf�������PҎ������ۿعɹ�˾����ǹ�Ϣ�t�����������������˲����Y�����܅f��������

���������Ҷ��տ����P�����������J�����Յf����“����������”��֪ͨ����������[2009]601̖�����Q“601̖��”��Ҏ����“����������”��ָ�����û����Ó��Ԯa���ę�����ؔ�a�������Й��֧�����ˡ�“����������”һ������|�ԵĽ��I��ӣ������ǂ��ˡ���˾�������κΈF�w�������ˡ����ܹ�˾�Ȳ�����“����������”�����VIE�ܘ��е���ۿعɹ�˾�]�Ќ��|���I������601̖��Ҏ�����t����“����������”�����������и۶��հ��ŵĹ�Ϣ�A�����ö����ʞ�5%�Ķ��Յf�����ݡ�

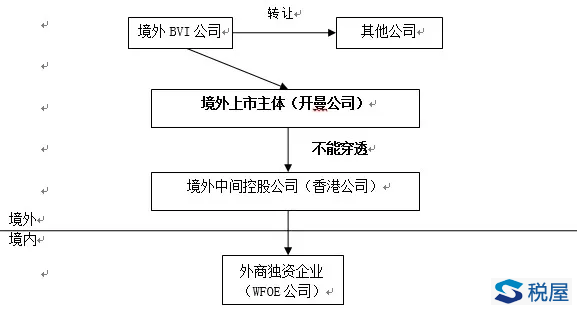

�����������_���ļ���I�����������ˣ����ա����Ҷ��տ����P���J�����Յf����“����������”�Ĺ����������Ҷ��տ��ֹ���2012���30̖���_����“��ȫ��”Ҏ�t����Ϣ���ǁ������й�˾�����еĹɷݵ����ã���ֱ���J����Ո�˵��������������ݡ���ˣ�VIE�ܘ������й�˾���ڶ����ϱ�ҕ��“����������”�����_���c�Ї��]�к�ӆ���Յf���������҇���I���ö�����Ҏ������10%���ʿ��U�Ǿ�����I���ö���

�����Ķ��չ����Ƕȁ��������������˵��ж��P�I���ڿ����I�M���ܘ���Ϣ�ī@ȡ���Լ�����I���I���|�İ��ա�������ՙC�P�]���������ռ��F�����w���I��r���t���׳��F�����������ж���ƫ������������Ϣ�����Q�����أ��J��������g�عɹ�˾���������������܅f��������

�D�������������˵��ж�

�����������ə��D

������˾��ʼ�˻�Ͷ�Y�߰l���ə��D�О�,����VIE�ܘ��Ƕ��Ӽ��Ĺə�Y��,��Ȼ������ͨ�^�ə��g���D���Ȍ��w��I�����Ρ����g�ӹə��D�О飬�����Ҷ��տ����P�ڼӏ��Ǿ�����I�ə��D������I���ö�������֪ͨ����������[2009]698̖�����Q“698̖��”��TPPERSON�������Ҷ��տ��ֹ���2017��37̖���ѽ��Uֹ��698̖�����������Ҷ��տ����P�ڷǾ�����I�g���Dؔ�a��I���ö����Ɇ��}�Ĺ����������Ҷ��տ��ֹ���2015���7̖�����Q“7̖����”�����_�ˌ��g���D������I�ə��Ƿ���������������Ĉ��пڏ���

���������������е�VIE�ܘ����������й�˾�������λ��Ŀǰ�Ķ������ߟo��ͻ�ƣ��Ķ�ʹVIE�ܘ��µ��g�ӹə��D�О�Ó�x���ձO�ܣ����w���F�ڣ�һ��VIE�ܘ��д��ں������е��������w��˾,698̖�ĺ�7̖��������_���m����“�Ǿ�����I�ڹ��_�Ј��I�벢�u��ͬһ���о�����I�ə�ȡ���g���D�Ї�����ؔ�a����”����VIE�ܘ��Ĺ�˾��ʼ�˻�Ͷ�Y���ھ����g���D������I�ə࣬��ʹ���g�عɹ�˾������۹�˾���]�к����̘IĿ�ĵĴ��ڣ����ՙC�PҲ�o���ӌӴ���ə�ܘ��������H������ȡ�õ��������������ǂ������ö������ܶ������Ŀհס�������I����K�����˾��邀�ˣ�VIE�ܘ��Ĺ�˾��ʼ��Ҳ�LJ��Ȃ��˻����ѽ��Ǹ�׃������ԭ�Ї������������҇�Ŀǰ�Ă������ö����]�з��ܶ�������������׃������ԭ�Ї������g���D������I�ə࣬���ՙC�P����ȡ�õ����ßo�����������Ї������g���D������I�ə࣬���ՙC�Pͨ�����y������Ϣ����ʹ�������ܴ���©����

���������Ϸ����ɿ�������������VIE�ܘ�����I���ùə��M�������D�Ƽ��_չ���ջI����Ȼ���ṩ�����������ϡ�

�D�ģ��ə��D�ܘ��D

�����������ə༤��

����VIE�ܘ���Iһ����O���T���ə༤��Ӌ�����ɺ������й�˾����Ҏ���ij������蹫˾����ع���I�T����δ��r�g����ijһ�ض��r��ُ�I��˾һ�������Ĺ�Ʊ���T���ӹ�Ʊ�ڙ�Ӌ�������Ї�����ȡ�õ����ã��������Yн������Ӌ��{�����T���D�������й�˾�Ĺ�Ʊ��ȡ�õ����ã�����������Ҏ�������U�{���

����һ����f������WFOE��˾���йə༤��Ӌ���r����WFOE��˾���۴��U�T���������ö��������ȆT���D�������й�˾��Ʊ���������ðl���ھ��⣬ȱ�������Ŀ��U�x���ˣ���������^����

�������ģ��P����

��������������VIE�ܘ��ɾ���WFOE��˾�����̪��Y��I��ͨ�^��ӆһϵ�еąf�h�����F������VIE���w��˾�Ŀ��ƣ����ɾ���WFOE��˾����عɹ�˾�D�����������P�����w�F�ڃɂ����棺

����һ�Ǿ���WFOE�c����VIE���w��˾���P���ס�����WFOE�c����VIE���w��˾���P�����ǻ��څf�h���Ƶă����M�еġ����e�{���{����ʩ�k����ԇ�У����������l[2009]2̖��Ҏ�������H��ؓ��ͬ�ľ����P��֮�g�Ľ��ף�ֻҪԓ���כ]��ֱ�ӻ��g�ӌ����ҿ��w��������Ĝp�٣�ԭ�t�ϲ����D���r�{�顢�{����TPPERSON�������Ҷ��տ��ֹ���2017���6̖��2017��5��1����ʩ�У�2̖�ĵ��������ݱ�6̖���������6̖�������ʮ�˗lҎ�������H��ؓ��ͬ�ľ����P��֮�g�Ľ��ף�ֻҪԓ���כ]��ֱ�ӻ����g�ӌ����ҿ��w��������Ĝp�٣�ԭ�t�ϲ����e�{���{����������ˣ�����WFOE�c���Ȍ��w���I��˾���P���ף�����p����ؓ��ͬ���mȻ�����M�����D�ƣ������M���{����������ЩVIE�ܘ�������WFOE��I�O�����Ϻ��֖|�������^�Ⱦ��ж��Ճ��ݵĵ^���Ķ��a�����ȵ�“�����Աܶ�”���������Džf�h���ƣ��P�Pϵ�����ױ��l�F������WFOE��˾�c����VIE���w��˾�Ľ��������]���������ܶ��ՙC�P����ҕ��

�������Ǿ���WFOE�c����عɹ�˾���P���ס�����WFOE�c����عɹ�˾���P����ͨ�������aƷُ�N�����gʹ���M���̘�ʹ���M���Y��ռ���M�ȡ������Ҷ��տ����P����I�����P��֧���M�����P��I���ö����}�Ĺ����������Ҷ��տ��ֹ���2015���16̖�����Q“16̖����”���\���˽��������c�lչ�M����OECD�����������g�c�����D�ƣ����Q“BEPS”���������о��ɹ����ӏ��˾������P��ͨ�^֧���M���D�������Ĺ������γ���һ�����������16̖�������_ָ�����������Ϫ�������ԭ�t��������δ���й��ܡ��Г��L�U���o���|�Խ��I��ӵľ����P��֧�����M�ã��Լ���I�����Y���О���ҪĿ�ģ��ھ�������عɹ�˾�������Y��˾�������Y���л�����a���ĸ������������P��֧�������S��ʹ���M�ȣ���Ӌ����I���{�������~�r�����ÿ۳�����ԓ�f��16̖���挦VIE�ܘ�ͨ�^���λ�o���Y�a�M�������D��������“�o����”����TPPERSON�������Ҷ��տ��ֹ���2017���6̖��2017��5��1����ʩ�У�2̖�ĵ��������ݱ�6̖���������6̖�����34�l—��37�l�nj��P�ڄս����D���r��Ҏ������

�������H�Ķ��չ�����棬���ՙC�P��������֧���M�õĹ���������R�e���J���������P�Pϵ�������عɹ�˾���H���еĹ��������������ДࡣVIE�ܘ��Ӵζ࣬�ə��Pϵ���s���Ҟ��ˑ������ՙC�P���̘I���|�Č��飬�����I���������g�عɹ�˾���Г��Ĺ��ܺ�؟����ʹ���c�ľ���WFOE��˾֧�����M����ƥ�䣬�Ķ��ӴՙC�P���˵��y�ȡ�

�������壩VIE�ܘ�����ؚw�����Y���Ј�

�����S���҇��Y���Ј��ĸĸ�����Ƽ��������Ј��ij��m���أ��в���VIE�ܘ���I������VIE�ܘ��ؚw�����Y���Ј����С����VIE�ܘ�����I�M���ؽM��ُ���ə��D�Ƚ����^�̣���Kʹ��˾��ʼ�˵Ĺɷݙ��沿�ֻ�ȫ���ؚw���Ї����ȡ���ˣ����VIE�ܘ����漰���ϸ��h���ď��s���Ն��}����VIE�ܘ�����Ķ��չ��������Ҫ���տ����I�����w�M���ܘ�����rֵ朷ֲ�����t������Ƭ����������������“ä������”��������

�ġ�����VIE�ܘ����ö������Ľ��h

������һ���ӿ콨����ȫ����Ͷ�Y�L�U�O���wϵ

����VIE�ܘ������ÿ����I�M���ܘ��_չ���ջI�����d�w����VIE�ܘ������Åf�h���ƶ��ǹə���ƣ����P�Pϵ�����[�Ρ�Ӣ�پS����Ⱥ�u���_��Ⱥ�u����Ľ���R���u���x���������ľ��Ќ��ɵĽ��ڭh���͇���ı����ƶȣ��鹫˾��ʼ�˺�Ͷ�Y�߫@ȡ�Y�������I�����ṩ�������ėl�������ՙC�P��o�����r���յ����P��Ϣ�������������õıO����̎�ڱ��ӵĠ�B����˼ӿ콨������Ͷ�Y�L�U�O���wϵ�ѽ�������ü�ޡ���������Ǽӏ��羳��Դ�L�U��������Ҫ���A��ǰ�ᡣ

����һ�ǽ����ܷ���ӆ֮�C��ͨ�^�����_���������f���o���ķ����x�պ�؟�Ρ����ՙC�Pͨ�^�����c�̄ղ�����R�������y�еȲ��T����Ϣ����C�ƣ����ګ@ȡ����Ͷ�Y��I���˵����Σ����վ���Ͷ�Y����Ϣ�ə�ܘ��������ӹ����ṩ��Ϣ֧�֡�

�������ǽ�������Ͷ�Y�L�U����C�ơ������ƾ���Ͷ�Y��I���Ρ�����Ͷ�Y��Ϣ�Ȕ�����Ļ��A�ϣ������L�U����ָ�ˣ��γɾ������P���ס��o���Y�a�����S��ʹ���M���Y������M��֧�����L�U�R�e�͑����wϵ��

�����������ӿ��������ö����ܶ��������

����һ�ǽ�����ȫ�������ö����ܶ��������F�еĂ������ö����]�н������ܶ���������ܣ��L���ԁ������ՙC�P����Ȼ�˵ķ��ܶ������Դ����T�����ơ��磬��˾�ć��Ȅ�ʼ�˼�ʹ���O���ڱܶ��۵Ĺ�˾ͨ�^�Y�������������ʽ�����������������ՙC�P�o���@ȡ��ܶ����C����Ҳ�]�з��ܶ������PҎ��֧����˾��ʼ�ˌ��Hȡ�õ������������ɴ���ɶ��ՙC�P���߃�ֵ���Ȃ��ˏ�ȫ��ȡ�����õıO���Էdz����������磬һЩ���Ȅ�ʼ��ͨ�^��׃�������ɞ��һ���չ�ݠ����p�����Һ͵^�Ĺ�����ͨ�^VIE�ܘ�ȡ�õ������܌��F���Á�Դ�غ͇������ڵ��p�ز�������Ŀ�ġ���ˣ����b���H���ܶ���������������ȫ�҇��������ö��ķ��ܶ��������ӏ��߃�ֵ���˵����ö������Ȟ��Ҫ��

��������������I���ö��͂������ö����ܶ������ąf�{��������I����K�����˾��邀�ˣ�����VIE�ܘ��У�������I�齛�I�����w���Y�����ij��d�w������K���������w���邀�ˡ���΅f�{��I�͂��˹ɖ|�����ö����߹��푪���Ƕ��ƽ��O��횿��]�Ć��}������Ȃ��˵�����ע�Թ�˾��Ȼ���ȷ���Ͷ�Y���g�ӹə��D��ֱ�Ӵ�������߀���䌍�H���Ƶ���I��ֵ���о���

�����������ƶ��վ�����ж����������҇������������Y�����߭h���£�����Ͷ�Y�Ǵ��M�҇������lչ����Ҫ��������ͬ�r��Ҳ�a���˴���“����Ͷ�Y”ʽ�����Y��I���䌍�H�����˞������I���ˡ�“����Ͷ�Y”��I����m���҇���I���ö���“���H����C��”���վ�����ж��˜ʣ����ܿ������I�Ĺ������Դ����^��IJ��_���ԡ����ǣ����ƶ��վ�����Д��˜ʼ��Ӵ��Ì��`�������ډ��s���ýM���ܘ��M�бܶ��ĻI�����g��

�����������ӏ����H���պ�������������g�c�����D��

�����ڇ��H�Ϸ����������g�c�����D�Ƶğᳱ�£��҇��e�O���c���H���ܶ���������ȡ���H�����I������Ԓ�Z������ә࣬�����ڸ�׃�lչ�Ї����ڇ��H���ՙ����������̎�����ݵ�λ��ͬ�r��Ҫ�e�O����OECD��BEPS���о��ɹ���������Ϣ��¶�Ĺ������Ќ���Q���ՙC�P�ڿ羳��Դ�����д��ڵ�“ä������”���}��������Q���H��������ķ��䡣

����һ�Ǽӏ��c�x���������ĵ���Q����ֹ2015��12��31�՞�ֹ���҇����ˌ��⺞����101�����Յf����TPPERSON������ֹ2017��12��31��,�҇��ѽ�������103�ݶ��Յf������2�����հ��ţ���ۡ����T����1���f�h���_������߀�c���°˂����һ�^��ӆ�˶�����Q�f�������R��Ӣ�پS�������R���u����������������Ľ����͢���_�����c�x���������ĵ���Q��ԓ�ǫ@ȡ�羳Ͷ�Y��Ϣ��ֱ����������BEPS�Ŀ���Ƅ��£��ܶ��͵��x���������Č������Љ����ӏ��c�������ҵ���Q��

�������Ƿe�O���Ç��H���պ����ijɹ���2016��1�£������Ї��ڃȵ�31�����Һ�ӆ���Ԅӽ��Q���e���Ķ�߅���ܮ��օf�h�����Q“MCAA”����TPPERSON������ֹ2017��12��31���ѽ���68�����һ�^������MCAA����MCAA������ߴ��Ϳ����I��Ϣ���ȵ���Ҫ��ʩ���nj��FOECD�������g�������D���Ŀ����Ҫ��̱�����־��δ�����տ羳�������@���ӏ������⣬�҇�Ҳ��ӆ�ˡ���߅�������ܹ��s�������Ԅ���Q�yһ�˜ʡ����e�O���Ç��H���պ����³ɹ����ӏ����H�������ܺ������������Ƅӽ�Q���H���ܶ������е���Ϣ�����Q���}��

���������īI��

����[1]�ƾ�����VIE�ܘ��Ђ������ö����}̽ӑ�����H���գ�2015���12��:55һ59��

����[2]�wޱޱ���t�I�����Ծ�——���L���R����̫�^���H�������ܺϻ����wϣ���H���գ�2014���9��:14һ17��

����[3]�����x���\Մ�����Ͷ�Y�����ݰ�������Ҋ�壩����VIE�Y��Ͷ�Yģʽ��ɽ�����꣬2016:69һ71��