���ڣ����ώ���һ�����й�˾��ُ�����й�˾�Ĺə���ُ�����У��l�FһЩ�����ձ����c�Ĺə�Y�������OӋ���}���ڴ˺ʹ����һЩ��Ҫ�ķ����������Dz�ُǰ����ُ��˾�Ĺə�Y���D��

һ��ԭ��ُ�����{����r

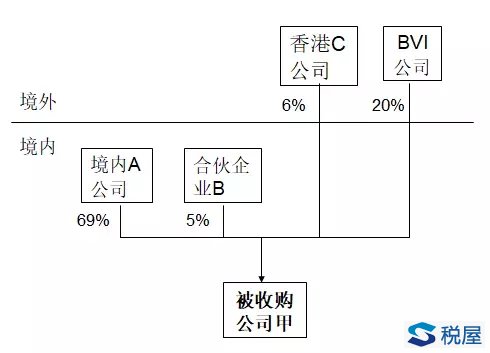

1������ُ��������r

��˾���ɖ|�Ĺə�Ӌ�����A���~5�|������A��˾�ֹ�Ӌ�����A3.45�|���ϻ���IB�ֹ�Ӌ�����A0.25�|�����C��˾�ֹ�Ӌ�����A0.3�|��BVI��˾�ֹ�Ӌ�����A1�|����˾�~����δ��������0.8�|��

2����ُ���װ���

��ُ������ȫ���F��30�|��ُ��˾���ɖ|���йəࡣ

3��ԭ��ُ���Ķ��ջI��

��ُǰ����˾��ɖ|�����Ϣ0.8�|Ԫ����˾�����Ϣ��������ُ�������µăr���M�в�ُ����ُ�r��29.2�|Ԫ��

4���ɖ|�{����r

A��˾���������Ϣ�D�ə�{������30×69% �� 3.45��×25%=4.31�|�������Ϣ�����D�ə�{������29.2×69% �� 3.45��×25%=4.17�|�����ڷ����Ϣ�ⶐ���ֹ�Ϣ�����D�ə��й���Ч����������

B�ϻ�oՓ���D�ə�߀����ȡ��Ϣ���ϻ���IӋ��������ͬ���ֹ�Ϣ�����D�ə࣬����Ч�����ޣ�

C��۹�˾��������˾�Լ���Ӌ�㣬�������Ϣ�D�ə�{������30×6% �� 0.3��×10%=0.15�|��������˾�Լ���Ӌ�㣬�����Ϣ�����D�ə�{����0.8×6%×10%+��29.2×6% �� 0.3��×10%=0.15�|��

����Ҫ�c��1��������۹�˾���f�������Ϣ�]�й���Ч�������������ܹ�Ϣ���Յf������5%������������۹�˾�ֹɱ�������25%����������5%���Յf�����ݣ�

2����۹�˾ֱ���D�ə����25%���¿��Բ��ڴ����������������ʲôҪ�������@�����}�漰���Յf�����}�����^���s���Ժ��ЙC�����T�����Յf����������½�B��

3�������۹�˾�D�ə�����������Ϣ�����ӿ��w��ؓ��

BVI��˾���������Ϣ�D�ə�{������30×20% �� 1��×10%=0.5�|�������Ϣ�����D�ə�{����0.8×20%×10%+��29.2×20% ��1��×10%=0.5�|����ُǰ�����Ϣ����BVI��˾�]�����á�BVI�c�҇��]�й�Ϣ��ؔ�a�D���Յf�����]���@����Ķ��Ճ��ݡ�

���Y����ُǰ�����Ϣ�����ϻ�ɖ|������o�f�����ң��^���������]�ж��ջI��Ч��������۹�˾�ɖ|����Ҫ��Ϗ��s�ąf�������ſ����I��Ч���������ȷ��˹ɖ|�й���Ч�����������x�������������IJ�ُ���{���I�����uՓ

1�����ȷ��˹ɖ|A�ж��ջI�����g�����Dz������^���s���ڴ˲��漰�^�ࡣA�ɖ|����ȫ�F����ُ�����ѽ��ŗ��������ؽM�ėl�������ܞ��˱��ⱻ�i��̫�L�r�gֱ���F�x�_��

2���ϻ���IB��ԓ�Y�������͎��лI�����E��B�ɖ|��ԓ���@�ׂ��ɖ|�����猦�����Pע�ģ��ڴ�Ҳ���^��ӑՓ��

3����۹�˾C�������������������U��������ֻ�U�{���ٵĹ�Ϣ���ö���ԭ�������M�йə�Y���OӋ�nj����Յf��Ҫ����ղ���λ���@����Ҳ�в�������ԭ����r���^���s��

4��BVI��˾�����������@�N�ֹɽY�������ģ���ȫ�]�н��^�羳���սY�����OӋ��ԓ�Y����ȱ����Ҫ���F�ڣ���1��Ŀǰ�҇��羳��ُ�ؽM�I�����g�������i����һ������ԓ�Y�����y�Խ��ף���2���]���κζ��Յf��֧�֡�

���ǣ��@�ӵĽY��Ҳ������ȫ�]�н����k����ֻ���^���IJ������ھ��ȶ��ھ��⡣�gӭ���ӑՓ��