“�I����”�������_�l�ķ��خa�Ŀ���ܶ�خa��˾��ؔ�ղ��T��˾���h���齵����I��ֵ��ؓ������ֵ�����ðlƱ��ȡ�Mȡ��������ơ���ˣ��ܶ���ͷ��خa�_�l��I�x���в�ُ䓽�����ģ��@�ܶ�ʩ����I�п�����mȻ���Ҷ��տ��ֽo��“�����̿����x����Ӌ��”���з����������ʩ����IҲ�����p��������ô�������w�ķ��خa�_�l�Ŀ���ԣ���ֵ�����ðlƱ���Խ��Խ�Æ

�����҂����ȿ����°�����

����ij���خa�_�l����˾�_�l“���@�L��”�Ŀ�����ڷ��خa���Ŀ��ԓ�Ŀ֧�����س���453,200,000Ԫ�������س���ͬ�������I�Փ��������������T֧�����ز��w���a���M�Ĵ_�J���~��39,700,000Ԫ��ȡ�������{������֧��ǰ�ڹ����M115,070,700Ԫ���������b�����M290,000,000Ԫ�����A�Oʩ�M1,586,000Ԫ���_�l�g���M19,300,600Ԫ���Ŀ���y��������e�C����200,000ƽ���ס�

����2017�����סլ120,000ƽ���ף�ȡ���N������945,000,000Ԫ�������̘I�÷�15,000ƽ���ף�ȡ���N������255,000,000Ԫ�������k���÷�25,000ƽ����,ȡ���N������275,000,000Ԫ��

�������ϔ�����������ֵ�������خa�_�l�M�����ṩ���ڙC���J���C������Ϣ֧���o���_����ԓ�Ŀ���оS�o���O���������M���ӡ��ط������M���Ӷ��M�ʺ�Ӌ��12%��ԓ����Ҏ������ֵ�ʲ����^20%����ͨסլ����������ֵ����

���������҂�ͨ�^���O��ֵ�����ðlƱȡ����r��������һ����ֵ���M헶��ֿی�ԓ�Ŀ����֧����Ӱ푡�

����1.��ֵ�����ðlƱ�M헶�ȡ�����μ��O��

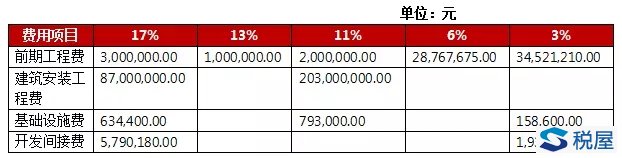

��������һ����ֵ�����ðlƱ�r����Ӌ���±�

������1����ֵ�����ðlƱ�r����Ӌ��

�����ݡ���ʾ�����ړ����֞�“1930060.00”

�������ζ���δȡ��һ����ֵ�����ðlƱ

����2.�ɵֿ��M�ж��~�飺

������1������һ��

�����ɵֿ��M헶��~=(3,000,000.00+87,000,000.00+634,400.00+5,790,180.00)/1.17*17%

����+(2,000,000.00+203,000,000.00+793,000.00)/1.11*11%

����+(34,521,210.00+158,600.00+1,930,060.00)/1.03*3%

����+1,000,000.00/1.13*13%+28,767,675.00/1.06*6%

����=37,214,020.06Ԫ

������2�������

�����ɵֿ��M헶��~��0.00Ԫ��

����3.ԓ�Ŀ2017����N헶��飺

������945,000,000+255,000,000+275,000,000-394,320,000��/(1+11%)×11%

����=107,094,414.41Ԫ

����4.ԓ�Ŀ���N����eռ��������e�ı����飺

������120,000+15,000+25,000��/20,000=80%

����5.��ͨסլ�N��ռ�Ȟ�

����120,000/��120,000+15,000+25,000��=75%

����6.ԓ�Ŀ���S�۳������r��飺

�����������S�۳������r��=�������N�۷��خa�Ŀ������e÷���خa�Ŀ�ɹ��N�۽�����e��×֧�������r��=80%×��453,200,000+39,700,000��=394,320,000Ԫ

������עጡ�����ؔ��[2016]140̖�ģ�“���������T֧�������r��”�����������������������T֧�������غͲ��w�a���M�á�����ǰ���_�l�M�ú����س������

����7.�ɿ۳���ǰ�ڹ����M���������b�����M�����A�Oʩ�M���_�l�g���M

������1������һ��

����[(115,070,700+290,000,000+1,586,000+19,300,600)-37,214,020.06]*80%

����=310,994,623.95Ԫ

������2�������

����[115,070,700+290,000,000+1,586,000+19,300,600]*80%=340,765,840.00Ԫ

����9.����Ӌ��Y�����±���

������2����ֵ���c������ֵ�������c���^��

������3������I���ö�Ӱ푱�

�����C����ֵ�����丽�Ӷ���������ֵ������I���ö���������ԓ���خa�_�l�Ŀ���ԣ�����һ�����ζ�����֧������8,905,386.92Ԫ[��69,880,394.35+8,385,647.32+135,592,463.99��-��107,094,414.41+12,851,329.73+82,038,912.30+2,968,462.3��]������ԓ�Ŀ����ȡ����ֵ�����ðlƱ�������˳ɱ��M�ã��Ķ��p����������ֵ���Ŀ۳��Ŀ���~����ֵ�ʳ�����20%���������ܱ��^��������ֵ���������߶��Ӵ���������ֵ��֧����

������Ȼ����������������У��҂�����ͨסլ������׃��һ�£�׃��1,080,000,000Ԫ���t����һ�͕������ζ���֧������2600���fԪ�������dȤ���x�߿�������Ӌ�㣩

������������Ԓ

����ͨ�^�����������҂��l�F����ֵ�����ðlƱ����ȡ��һ���R���c���^���@���R���c����Խ��Խ�ã������@���R���c������Խ��Խ�á��@���R���c��ʲô�أ�ͨ�^����Ӌ���^���҂�Ҳ�l�F��“�ɵֿ۵��M헶����~*��1+���Ӷ��ʣ�”�c“���M헶�Ӱ푵ijɱ��۳�헎�����������ֵ��׃�ӽ��~”��ȕr��“��ֵ�����丽�ӡ�������ֵ������I���ö�”����I�Ķ���֧����һ�ӵģ���“�ɵֿ۵��M헶����~*��1+���Ӷ��ʣ�”���^“���M헶�Ӱ푵ijɱ��۳�헎�����������ֵ��׃�ӽ��~”����ֵ�����ðlƱԽ��Խ�ã���֮���tԽ��Խ�á�

������ˣ������w���خa�_�l�Ŀ���ԣ����Pؔ���ˆT߀��Ҫ�Mһ���ѹ������������������R���c���㣬������ֵ�����ðlƱȡ�õ�ָ���c����������