|

��Ȼ�˒쿿������I�нӘI�Տı��쿿��ȡ�������ăɷN��ͬ���Լ��䌍��Ҫ�c ������һ����ͬ����һ����Ȼ�˒쿿��ֱ���c���쿿����ӆ�ڄӺ�ͬ������Ȼ�˒쿿��Ƹ���Ŀ�����Č���Ҫ�c �������ȣ����쿿��ÿ�½o��Ȼ�˒쿿���A�l���Y���U�{������U�M�ã����w�������£� �����ٱ��쿿��ÿ�±�횽o��Ȼ�˒쿿���A�Ṥ�Y���������U�������ö���Ȼ�����Y��“������н��”��Ŀ�Y�D��“����������——××�쿿��” �����ڱ��쿿��ÿ�½o�쿿���A��Ĺ��YҪ�����۳���������������籣�M���]���յ��A�������r�£����쿿�������ܿۂ������l���Y�����h�����·����M��̎���� �������쿿��֪ͨ�쿿���ȉ|�X���X�D�뱻�쿿�����~�������쿿����Ӌ�������·�䛣� �����裺�y�д�� �����J������������——××�쿿�� ����Ȼ�쿿�����@�P�Y������֧��������U�M�ú��U�{�������ö������I���쿿��֧�������M�ȿ�r�����쿿�����۳����P���M������M�����~֧���o�쿿���_�pǰ����Ƿ�쿿�����Y�𣬕�Ӌ�������·�䛣� �����裺����������——××�쿿�� �����J���y�д�� �����۵�ÿ���5��31��֮ǰ�����쿿����회��~�ϒ����Ƿ�쿿�˵Ķ����Y�M�аl�ţ��l�Ź��Y��ǰ����Ҫ�յ��I���oʩ����λ֧���Ĺ��̿���δ�յ��I���Ĺ��̿�t���쿿�����֪ͨ�쿿���|�Y�����Y���D�뱻�쿿�����~�����ڽo�쿿�˰l�����Y�����쿿�������̎�����^�����ܳ��F��Ƿ�I���Ķ����Y��5��31��֮��δ�l�ŵ���r�� ������Σ����쿿���Ľ�����I�~�ό��ڒ쿿�������������۳���쿿���A�l���Y��������U�M�úͽ�Ƹ�쿿�˽o���һ���Խ����a������ʣ�ಿ�֣�ƽ���֔��������AӋ�깤�����ޣ�ͨ�^��K���ķ�ʽ�M�аl�š�ԓ��K��Ҫ������K���Ķ�������Ӌ�㲢�۳��������ö������w�������£� �����ٱ��쿿������c�쿿�˺�ӆ�Ȳ��а��f�h�����_�p����؟���c�x�գ� �����ڱ��쿿�����쿿��Ƹ���Ŀ��������ӆ�ڄӺ�ͬ���ڄӺ�ͬ������ԓ�쿿�����Ŀ�AӋ��Ҫ�깤�Ĺ��ڡ� �����۹����깤�쿿���^�m�o��Ȼ��֧��һ��Ĺ��Y��������U�M�ã���ͬ���ں��쿿����Ƹ��Ȼ�˒쿿�ˣ����쿿�����o��쿿��Ȼ��һ���Ԅڄӽ����a����ԓ�����a�������Ē쿿���ڱ��Ŀٍȡ�����������M�п۳��� �������P����I����ڄӺ�ͬ�o��һ���Խ����a����Ă������ö�̎���� ������ؔ���������Ҷ��տ����P�ڂ����c���ˆ�λ����ڄ��Pϵȡ�õ�һ�����a���������₀�����ö����}��֪ͨ����ؔ����2001��157̖��Ҏ����“�������c���ˆ�λ����ڄ��Pϵ��ȡ�õ�һ�����a�����루�������ˆ�λ�l�ŵĽ����a���������a���M�������a���M�ã����������ڮ���������ƽ�����Y3�����~�ԃȵIJ��֣������������ö������^�IJ��ְ��ա����Ҷ��տ����P�ڂ��������ڄӺ�ͬȡ�ý����a�������Ղ������ö����}��֪ͨ���������l��1999��178̖�������PҎ����Ӌ�����Ղ������ö���” ���������l��1999��178̖�ļ��ڶ��lҎ����“���]������ȡ�õ�һ���Խ����a�����딵�~�^���ұ���Ƹ���ˆT������һ�Εr�g�ț]�й̶����룬��ˣ����ڂ���ȡ�õ�һ���Խ����a�����룬��ҕ��һ��ȡ�Ô��µĹ��Y��н�����룬���S��һ�����ރ��M��ƽ�������wƽ���k���飺�Ԃ���ȡ�õ�һ���Խ����a�����룬���Ԃ����ڱ���I�Ĺ������ޔ��������̔����邀�˵��¹��Y��н�����룬���ն���Ҏ��Ӌ���U�{�������ö��������ڱ���I�Ĺ������ޔ������H�������ޔ�Ӌ�㣬���^12��İ�12Ӌ�㡣” ���������l��1999��178̖��һ�lҎ�������ڂ��������ڄӺ�ͬ��ȡ��һ���Խ����a�����룬����“���Y��н������”�ĿӋ���������ö�������lҎ����“�����ڽ���ڄӺ�ͬ�����ٴ������ܹ͵ģ����������U�{�������ö���һ���Խ����a�����룬�����c�ٴ������ܹ͵Ĺ��Y��н�����úϲ�Ӌ���a�U�������ö���” ������ؔ���������Ҷ��տ����P�ڂ����c���ˆ�λ����ڄ��Pϵȡ�õ�һ�����a���������₀�����ö����}��֪ͨ����ؔ����2001��157̖���ڶ��l�������Iȡһ�����a������r���Շ��Һ͵ط�����Ҏ���ı������H�U�{��ס�����e���t�����U�M�������B�ϱ��U�M��ʧ�I���U�M��������Ӌ����һ�����a������Ă������ö��r���Կ۳��� ��������2008��1��1�Ռ�ʩ�ġ��ڄӺ�ͬ����֮85��87�ȗl��֮Ҏ�����F�������a������߀���F��“�r����”֮�����Ŀǰ˾�����`�������r����Ҳ����������Ҏ��Ӌ�U��� ������ʽ�飺 ������������U�Ă������ö�={[(�����a��������-����������ƽ�����Y��3��-���H�U���������U�M��ס�����e��)÷����λ�Ĺ�������-�������ö��۳��~]×�m�ö���-����۳���}×����λ�Ĺ������� �������磺����2015��1��1�Ւ쿿�Ǽ�˾�нӘI�գ������ڼ�˾��ӆ�ڄӺ�ͬ���ڹ�˾������2�꣬2017��7�£���˾��Ƹ�������o����һ���Խ����a��������50�fԪ�����O��˾�˾��¹��Y��3500Ԫ������ƽ�rÿ���Iȡ���Y7000Ԫ������������ƽ�����Y��90000Ԫ���� ������������Ҏ��������ȡ�õ�һ�����a�����U�������ö�Ӌ�����£� �������ۣ�500000��90000×3��÷2��3500��×45%��13505��×2��73340Ԫ�� �����ݱ��쿿���o�쿿���A�Ṥ�Y���U�{�籣�M�ã���K����Ч�����k���o�쿿�˰l����K�����쿿���õĹ��Y���籣���Ē쿿���ڱ��Ŀٍȡ�����������M�п۳�����I�l����K���r��һ��Ҫ�رܼ{��“�R���c”����ȫ��һ���Ԫ����~����12���µ��̔�����ڹ��Y��н�������Ŀ“�����ʱ�”�еĺ�������֮�ȣ�������^�{��“�R���c”���͑�ԓ���^�IJ����´ΰl�š� �������磬ij������˾���տ�Ч�����ƶȣ�����ÿ�������k�������Ŀ��������Ȼ�쿿��ÿ���A�l12000Ԫ������ÿ�����˪�����K���˪����۳����Uһ��ijɱ����أ��Ŀ��������Ȼ�쿿�˵���ȿ������Ş飺60�f��������˾��ÿ���1�·ݽo�Ŀ����������K����Ӌ�㷽���M�����{�����Ŀ������K���m����30%�Ķ��ʣ���ʹ��˾���Ŀ�����Г�һ�P�^�ߵĂ������ö���Ո������ν���˾�Ă������ö��� ����1���I��ǰ�Ă������ö�ؓ ����[��12000-3500��×20%-555]×12+��600000-12000×12��×30%-1005 ����=13740+135795=149535��Ԫ�� ����2���I������ ����ÿ�¹��Y�l����ߵ�38500Ԫ ����3���I����Ă������ö���ؓ ����[��38500-3500��×25%-1005]×12+��600000-38500×12��×25%-1005 ����=92940+33495=126435��Ԫ�� ����4���YՓ �����ȻI��ǰʡ149535-126435=23100��Ԫ�� ��������������Ҷ������ߣ������Ŀ���̰l����һЩ���g�M�ñM���M�Ŀ�ɱ������w�M�ö������£� �����ْ쿿�˵�˽܇�ڹ����Ŀ�ϰl����܇�v�M�õ�̎�� �������ڌ��`�В쿿�˽������Լ�˽܇�����Ŀ�����ϣ����˿��]˽܇�l����һЩ�M���M�Ŀ�ɱ������ԏ����ɷ���������� ����һ�ǒ쿿�˿����c���쿿����ӆ˽܇���Åf�h���څf�h�мs���ɱ��쿿���нӵ��Ŀ���~�Г�һ���������M���^·�^���M��ͣ܇�M���M�á���˽܇���Åf�h�ж��~�s������I�挍�l�����cȡ���������P�������M���^·�^���M��ͣ܇�M�ȷ��ϡ���I���ö������ڰ˗lҎ����֧����������I���ö�ǰ�۳������Ǒ���܇�����쿿�����Г�����܇������֧���磺܇�v���U�M��܇�vُ�ö������f�M�Ȳ���������I���ö�ǰ�۳���ͬ�r�쿿���c���쿿����ӆ˽܇���Åf�h�����څf�h�ж��~�s�����H���I�аl���IJ��ɱ��쿿���нӵ��Ŀ���Г��������M���^·�^���M��ͣ܇�M�������چT���ڹ�˾�������ܹ����P���������ã����U�{�������ö��� �������DZ��쿿���c�쿿����ӆ˽܇���U�f�h�������U��ͬ�s��ÿ������ͬ�r�����s���ɹ����Ŀ��ÿ�³Г����~�������M���^·�^���M��ͣ܇�M���쿿���{���U��ͬ�������C�����؇����ִ��_��ͨ�lƱ���������Ŀ��I���ö�ǰ�M�п۳��������������U��ͬ�мs������܇�����쿿�����Г�����܇������܇�v���U�M��܇�vُ�ö������f�M��֧������t�������ڹ����Ŀ��I���ö�ǰ�M�п۳��� �����ژI���д��M�á������M�á����h�M�ú��u���M�õ�̎���� �����쿿�����_չ�쿿�Ŀ���l���IJ����M���еĽ�ͨ�M�á�ס���M�Ñ{�lƱ�ر��쿿�������N�������M���N�{�I����Έ��N�� �������������A���͇���I���ö�������Ҏ�����I���д��M�õĿ۳��˜��ǰ��չ����Ŀ��������0.5%�c��Ȍ��H�l���I���д��M�õ�60%��������͵�ԭ�t�����Ŀ���������I���ö�ǰ�M�п۳����쿿�����Ŀʩ���^���У��ڰl���I���д��M�Õr�������Ƶ����^��ȡ�Ա��쿿��̧�^�ĺϷ�����ֵ���lƱ�� ����������͇��ҙC�P���h�M�����k������ؔ�С�2016��214̖����ʮ�ėl�����h�M�_֧�����������hס���M����ʳ�M�����h����𡢽�ͨ�M���ļ�ӡˢ�M���tˎ�M�ȡ���ؔ�������Ҷ��տ����P��ȫ�����_�I�I��������ֵ��ԇ�c��֪ͨ����ؔ����2016��36̖������1�����I�I��������ֵ��ԇ�c��ʩ�k�����ڶ�ʮ�ߗl�ڣ������Ҏ����ُ�M���ÿ��\ݔ���ա��J����ա�����ա������ճ����պ͊ʘ����յ��M헶��~���Ï��N헶��~�еֿۡ����ڴ�Ҏ�����쿿��ƽ���鹤���Ŀ���l���ĕ��h�M�ã�Ҫ��Ƶ��_�߱��쿿��̧�^��ס���M��ֵ�����ðlƱ�����M��ֵ����ͨ�lƱ�����h�һ���h����������ֵ�����ðlƱ�o���쿿��ؔ�����~�M�ɱ��� ����������I�l��“�Ŀ�u��������ԃ�M”���쿿����ԓ�����؇����ִ��_��ֵ����ͨ�lƱ�o���쿿��ؔ�����~�M�ɱ��� �����۹����Ŀ���l�����r���M�úͰ��\�ڄ��M�õ�̎���� ����������I�����ϵ�һЩ�M��֧���Dz���Ҫ�lƱ�Ϳ���ֱ���M���쿿���ijɱ�����ģ����磬�����ϵIJ����O����\�����bж���������깤��ĬF����������ֻҪÿ��ÿ��֧����500Ԫ����ֵ�������c�����£�ֻҪ�{���������C�̈́ڄ��M��֧����Σ��Ҫ�ڄ��ˆT��֧������Ϻ��ְ���ӡ�������؇����ִ��_�ڄհlƱ����������ֵ����ÿ��ÿ��֧��500Ԫ�����800Ԫ���ڄՈ�����ã��₀�����ö������⣬������I�����ϰl���Ĺ����r���M�á������a���M�á������_���M�ã�Ҳ����Ҫ�lƱ��ֻҪ�e�k�a���f�h�������C��ӡ�������ֵ��տ��Փ��M�ɱ��Ϳ��ԡ� �����ܒ쿿���Լ�ُ�I�ęCе�O�������Ŀ��ʹ�õ�̎�� �������`�У�������ڒ쿿���Լ�ُ�I�ęCе�O�������Ŀ�����ϣ���ԓ���O�����U�o�Ŀ�����쿿�ˑ��c���쿿����ӆ�Cе�O�����U��ͬ���s����𣬒쿿�˵����؇�����ȥ���_��ֵ����ͨ�lƱ�����M���Ŀ�ɱ��� �����ݒ쿿�����g���Y�M�õĶ���̎�� �������`�У��쿿������Ҫ�鹤���Ŀ�Mչ�����l��һЩ���g���Y�О飬�l����һЩ���Y�M�Ñ�Ӌ�빤���Ŀ�����g�M�á����w���������ǣ��쿿���c���쿿����ӆ���f�h���f�h�Б��s�������Ϣ�������Ϣ���ܳ��^�y��ͬ���J�����ʣ��쿿�ˑ{���f�h�������C�����؇����ִ��_��ֵ����ͨ�lƱ�����M���Ŀ�ɱ��� ������������ͬ���Զ�����Ȼ�˒쿿���c���쿿����ӆ����ʩ���а����I��ͬ�Č���Ҫ�c ����1�����쿿���c��Ȼ�˒쿿����ӆ�а����I��ͬ����ͬ�мs��������Ҫ�l� ������1����“���Ϲ���”�l���мs�������еĽ�����������Ҫ�IJ��ϡ�����ȫ������Ȼ�˒쿿���Ա��쿿�������x��ُ�� ������2����“�а���ʽ”�l���мs������Ȼ�˒쿿���Ա��쿿�������x���⽛�I�����Ա��쿿���Г����P����؟�Ρ� ������3����“���I����”�l���мs������Ȼ�˒쿿���쿿���Ͻ�һ���Ĺ����M�ã����I���Úw��Ȼ�˒쿿�����С� ����2�����I���õļ{�������� ������1�����I���õĂ������ö���̎�� �������������l[1994]179̖��һ�l�ڶ����Ҏ������I���Ђ��˳а����I�����⽛�I�а��������˰���ͬ���f�h����Ҏ��ֻ��l�������ⷽ���{һ���M�ã���I���I�ɹ��w�����еģ��а���������ȡ�õ����ã��������I��λ�ijа����I�����⽛�I����Ӌ���U�{�������ö��� �������{�������~=�{����ȵijа����I�����⽛�I���ã���Ҫ�M��=���˳а������⽛�I���뿂�~+�а��߂��˵Ĺ��Y-ÿ��3500Ԫ ����=��Ӌ����-��I���ö�-���U�ijа��M+���Yн�����|������ �������еı�Ҫ�M����ָÿ��3500Ԫ���а����I�����⽛�I�����m��5%��35%���弉���~���M���ʡ� �����а����I�����⽛�I���Ñ��{���~��Ӌ�㹫ʽ�飺���{�������ö����~=���{�������~×�m�ö��ʣ�����۳����� ���������га������⽛�I�ļ{���ˣ��mԭ�t��Ҫ���䑪��ÿһ�{�����ȡ�õijа������⽛�I����Ӌ��{�������{���˵ijа�����������һ���{����ȃȽ��I����12���µģ����䌍�H�а������⽛�I����������һ���{�����Ӌ��{���� �����������������b�I�������ö����չ��핺���k�����������l[1996]127̖�� ���������l��Ҏ�����а��������b�I��헹������I�ijа���ȡ�õ����ã����^�e��ͬ��rӋ���������ö������I�ɹ��w�а��˂������е����ã����ճа���ͬ���f�h��Ҏ������һ���ֽ��I�ɹ����w�а��˂��˵����ã��������I��λ�ijа����I�����⽛�I�����Ŀ������ ������2�����I���õ���ֵ��̎�� ����ؔ��[2016]36̖�ļ�����1�����I�I��������ֵ��ԇ�c��ʩ�k�����ڶ��l��λ�Գа������⡢�쿿��ʽ���I�ģ��а��ˡ������ˡ��쿿�ˣ����½y�Q�а��ˣ��l���ˡ������ˡ����쿿�ˣ����½y�Q�l���ˣ����x���⽛�I���ɰl���˳Г����P����؟�εģ���ԓ�l���˞�{���ˡ���t���Գа��˞�{���ˡ����ڴ�Ҏ�������쿿���c��Ȼ�˒쿿����ӆ�ڄՃȲ��а��f�h����r�£����I���õ���ֵ���{���x���˞鿂���쿿���� �������磺:�쿿�ˏ�ij2017��쿿������I�нӽ����I����ij�c���쿿����ӆ�а��f�h���а�����2�꣬ÿ��ȡ�óа����I����100000Ԫ�����⣬��ij߀���ı��쿿���Iȡ���Y��ÿ��10000Ԫ��Ӌ�㏈ijȫ�ꑪ�U�{�Ă������ö��� ������: ����(1)ȫ�ꑪ�{�������~=(100000+12×10000)��12×3500=178000(Ԫ) ����(2)ȫ�ꑪ�U�{�������ö�=178000×35%��6750=55550(Ԫ) |

|

����������ͬ��������������I�Y�|�͒쿿�Y�|�ͳнӘI��Ҏ�ܶ��շ����L�U

����ĸ��˾�И��ӹ�˾ʩ�����Y�|�����Ŀ���ڠI������Ķ����L�U�L�U��Ҫ�w�F�����£�

����1��ĸ��˾�И˵Ľ����Ŀȫ���D���o�ӹ�˾ʩ�����Ķ����F�`���ְ��О顣

�����D���tָ�а����ڳа����̺�����а��Ĺ��̽��O�΄��D�o�����ˣ��D���˳��а��Pϵ�����˳ɞ�а���ͬ����һ�������˵��О顣���������ݽ������������A�Oʩ���̷ְ������k���������O����124̖���12�l��13�l�͡����A���͇�����������24�l��28�l��29�l��Ҏ������ֹ���а��Ĺ����M���D���������к�ͬ�s��������а���ȫ�����̰l���o���ˣ����ߌ���а���ȫ������֫����Էְ������x�քe�l���o���˵ģ������D���О顣�ְ����̰l���ˌ����̷ְ���δ��ʩ���F���O���Ŀ����C�������v�����ˆT����δ��ԓ���̵�ʩ������M�нM�������ģ�ҕͬ�D���О顣���ڴ�Ҏ������Ҋ���D���О��ЃɷN��ʽ��һ�N�dzа���λ����а���ȫ�����O�����D���o�e�ˣ���һ�N�dzа���λ����а���ȫ�����O����֫���Ժ��Էְ������x�քe�D���o���˼�׃����D��������Փ�ηN��ʽ�����Ƿ����������S�ģ�һ���������횳Г�һ���ķ���؟�Ρ��������������Ժ�P�ڌ������O����ʩ����ͬ�m�������m�÷��Ɇ��}�Ľ�ጡ�(���[2004]14̖)��4�l��Ҏ��,�а����`���D�����O���̵��О�oЧ������Ժ���Ը�����ͨ�t��134�l��Ҏ�������U�������ѽ�ȡ�õķǷ����á�

����2��ĸ��˾�����И˽��O�Ŀ�е����w���̷ְ��o�ӹ�˾�M��ʩ��������ĸ��˾�c�ӹ�˾��ӆ�ְ���ͬ�еķְ��~���^�����И˺�ͬ�~��50%���Ķ����F�`���ְ��О顣

�����ְ���ָ���¹��̿��а��Ć�λ�����а��Ľ��O���̵�һ���������l���o���������Y�|�ijа���λ���О飬ԓ���а��˲����˳��а��Pϵ�����c�����˾͵�������ɵĹ����ɹ���l���˳Г��B��؟�Ρ����������A���͇��������������A���͇���ϯ���46̖����29�������ݽ������������A�Oʩ���̷ְ������k���������O����124̖���14�l�������O�����|������l����������Ժ��279̖���78�l��Ҏ�����`���ְ�����ָ�����О飺

������1�����а���λ�����O���̷ְ��o�����������Y�|�l���Ć�λ�ģ�

������2�����O���̿��а���ͬ��δ�мs������δ�����O��λ�J�ɣ��а���λ����а��IJ��ֽ��O���̽���������λ��ɵģ�

������3��ʩ�����а���λ�����O�������w�Y����ʩ���ְ��o������λ�ģ�

������4���ְ���λ����а��Ľ��O�����ٷְ��ġ�

�����l���`���ְ��О錢���Rһ���ķ����L�U���������������Ժ�P�ڌ������O����ʩ����ͬ�m�������m�÷��Ɇ��}�Ľ�ጡ�(���[2004]14̖)��4�l��Ҏ��,�а����`���ְ����O���̵��О�oЧ������Ժ���Ը�����ͨ�t��134�l��Ҏ�������U�������ѽ�ȡ�õķǷ����á�

����3��ĸ��˾�������D���o�ӹ�˾�������ڹ������ڵز��~�A�U��ֵ����

�������Ҷ��տ��ֹ���2016���17̖���ėl�ڣ�һ���Ҏ����“һ��{���˿�h���С��^���ṩ�������գ��m��һ��Ӌ������Ӌ���ģ���ȡ�õ�ȫ���r��̓r���M�ÿ۳�֧���ķְ��������~������2�����A����Ӌ�㑪�A�U���”����ԓ��������Ҏ�������ְ���IҪ���~Ӌ���A����ֵ����ǰ��l���ǣ���������횿�h���С��^���ṩ�������ա���ˣ�ĸ��˾�И˵Ľ����Ŀ��ĸ��˾���ṩ�������գ����nj���������ȫ���D���o�ӹ�˾ʩ�����tĸ��˾��Ӌ����ֵ���������ڵ��A�U��ֵ���r�����N���~���ܿ۳��ְ��~�����ȫ�~�U�{��ֵ����

�������ģ���ͬ�����ģ�������I�Y�|�͒쿿�Y�|�߳нӘI��Ҏ�ܶ��շ����L�U�ĺ�ͬ��ӆ����

������������c�l������ӆ���а���ͬ��ĸ��˾�����º��Q�飺���I�����Иˣ��ӹ�˾�����º��Q�飺�I����ʩ�����Y�|�����Ŀ������ȡ��ͬ�I���ԣ����w�����������£�

����һ��Ҏ�ܶ����L�U�ĺ�ͬ��ӆ�������£�

����1���I���Ա��I�������x�нӘI�գ��Ա��I�������x�c�l������ӆ�������а���ͬ��

����2�����I���c�I����ӆ�ְ���ͬ���ְ��~ռ�������̳а��~�ı���������50%�������A���͇�����������29�lҎ����“�������̿��а���λ���Ԍ��а������еIJ��ֹ��̰l���o���������Y�|�l���ķְ���λ�����ǣ������а���ͬ�мs���ķְ��⣬��횽����O��λ�J�ɡ�ʩ�����а��ģ������������w�Y����ʩ������ɿ��а���λ������ɡ�”���ڴ�Ҏ����������I���а��������Ԍ���а����̵����w���̷ְ���ȥ�����а���λ(���I��)�o�ְ������I������ӆ�ķְ���ͬ���ְ��~���ڿ��а��~��50%��

��������I���������۳��ְ��~�Ĺ����к��еIJ����M���˹��M�á��Cе���U�M�քe�c�I��Ͷ�Y�O����100%�ֹɵIJ��Ϲ�˾���ڄչ�˾�͙Cе���U��˾�քe��ӆ��ͬ��ʣ�µIJ��ք����DZ��I�����I����ȡ�Ĺ����M�ã����Ϻ�ͬ���ʹ�ñ��I���yһ�汾�ĺ�ͬ�����еĺ�ͬ��횽��ܱ��I�����ɲ����ͬ�������Č��˺��ܺ�ӆ��

��������Ҏ�ܶ����L�U�Č��`��Ҫ�c��

����1���I����Ͷ�Y�O��100%ȫ�Y�Ąڄչ�˾�����Ϲ�˾�͙Cе���U��˾��

�������������A���͇���I���ö�����(���A���͇���ϯ��63̖)��26�l��Ҏ�������ϗl���ľ�����I֮�g�Ĺ�Ϣ���t���ș�����Ͷ�Y����������I���ö����롣������������A���͇���I���ö�����ʩ�l����(���A���͇�����Ժ���512̖)�ڰ�ʮ���l��Ҏ�����ϗl���ľ�����I֮�g�Ĺ�Ϣ���t���ș�����Ͷ�Y���棬��ָ������Iֱ��Ͷ�Y������������Iȡ�õ�Ͷ�Y���档���ڴ�Ҏ�����I�����P��I�ֻ�������������I���ö��ġ�

����2���I���Ա��I�������x�����Ŀ���ڵس����Ŀ�������I���Ա��I�������x�O���I���ͱ��I����ͬ�O�ܵ��R�r�Y������I�Ŀ��������֧��ͨ�^ԓ��ͬ�O�ܵ��R�r�~���Y�㣬������֧�ɗl��������

����3���I���ͱ��I�����ն���Ҏ�������Ŀ���ڵصć����֣��A��2%����ֵ�������I���_����ֵ���lƱ�o�I����l���������I���c�I����ӆ�ķְ��~���֣��I���o���I���_11%����ֵ�����ðlƱ�����I�����ֿܵ�11%����ֵ���M헶���

����4�����I���c�I��Ͷ�Y�O����100%�ֹɻ�عɵIJ��Ϲ�˾���ڄչ�˾�����U��˾�քe��ӆ��ͬ������������������һ�µ���r�£����Ϲ�˾���ڄչ�˾�����U��˾�քe�o���I���_��17%��3%��17%����ֵ�����ðlƱ�����I�����ֿܵ���ֵ���M헶����I���ı��I��ٍȥȡ������ͨ�^�P��˾�c���I���l�������О飬�ڝM����������������һ�µ���r�£��ı��I���~���ó�����

����5���Ŀ����ؔ���ˆT�����һ����Σ�һ�δ����I�����ְ��I��һ�K�ĕ�Ӌ���㣬һ���Ǵ������I���������I�յĕ�Ӌ���㡣���̛Q����������I���M�еĕ�Ӌ�����~���Y��ȫ���ƽ��o���I�����ܡ�

����6�����Ŀ���ڵر���Ա��I�������x�O���Ŀ����C������ʩ���F�����O�Ŀ����C�����Ŀؓ؟�ˡ����gؓ؟�ˡ��Ŀ����ؓ؟�ˡ��|�������ˆT����ȫ�����ˆT����DZ��I������λ���ˆT����t�J����쿿�О顣

������������

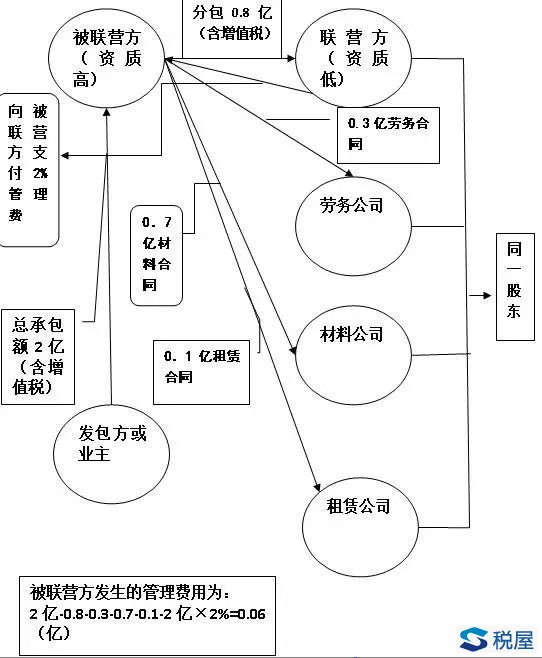

����������I�Y�|�͒쿿�Y�|�߳нӘI�յİ�������

����1�������B

�������O���I�����Y�|�ߵĽ�����I��ĸ��˾�����I����ĸ��˾���ӹ�˾����ȡ2%�����M�ã��I��ϵ��һ험I�գ��Ա��I�������x�c�l��������I������ӆһ��2�|Ԫ������ֵ�����Ľ������а���ͬ��Ո�����I�����Ӳ������ı��I���ó���ٍȡ��������

����2�����w��ͬ��ӆ��������

���������ڽ����ɱ��У�һ����v�������M���O���M���ں�ͬ�����ɱ���ռ60%-70%���˹��M��ռ��ͬ�����ɱ���20%-30%���Cе�M��ռ��ͬ�����ɱ��е�10%���£������ľ����s�M����ˣ����������������ϱ����Y���M�к�ͬ������¡�

������1�����I���c�I����ӆ0.8�|������ֵ�����Č��I�ְ���ͬ��

����(2)���I���c�I�����P��I���Ϲ�˾��ԓ���Ϲ�˾���I����ȫ�Y�ӹ�˾����ӆ0.7�|(����ֵ��)�IJ�ُ��ͬ��

������3�����I���c�I�����P��I�ڄչ�˾��ԓ�ڄչ�˾���I����ȫ�Y�ӹ�˾����ӆ0.3�|(����ֵ��)�Ąڄշְ���ͬ��

������4�����I���c�I�����P��I���U��˾��ԓ���U��˾���I����ȫ�Y�ӹ�˾����ӆ0.1�|(����ֵ��)�����U��ͬ��

������5�����I���~���w�F�����M�ã�0.06�|(����ֵ��)��

������6��ͨ�^���ϲ��E���������I���~�τ���ʣ��0.04�|Ԫ��2�|Ԫ×2%����

�������w���D��ʾ��

|