��һ����ُ���Ļ�����r

�����������й�˾¡ʢ�Ƽ�����Ʊ���a��300680���l�����棬��ُ�����й�˾�о��ܡ��@�������IJ�ُ�˵IJ�������Y��Ҳ���^���Σ����д������ُ���Ĺ�ͬ���c���ܶ����ڜʂ䲢ُ�Ĺ�˾���кͱ����������ƵĽ��Y������������@��ԭ���б�Ҫ���@�������M�з�����������ُ�p���Ľ�����r�������漰��Щ���Ն��}��ϣ���܉������������Ʋ�ُ���Ķ���Ч�ʡ������Dz�ُ���Ļ�����r��

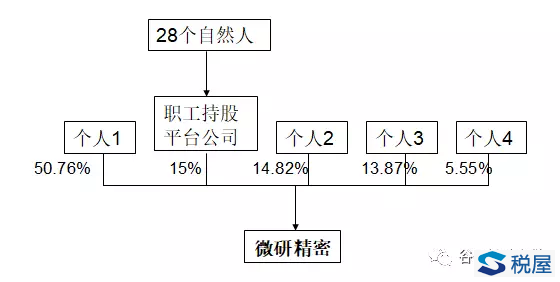

��������ُ��˾��4����Ȼ�˹ɖ|��һ����˾���˹ɖ|����ُ���r��3�|Ԫ����ţ������F�����r1.05�|+�l�йɷ�1.95�|�������DZ���ُǰ�Ĺə�Y����

�����D1��ُǰ�Ĺə�Y��

���������Dz�ُ����֧�����r����r��

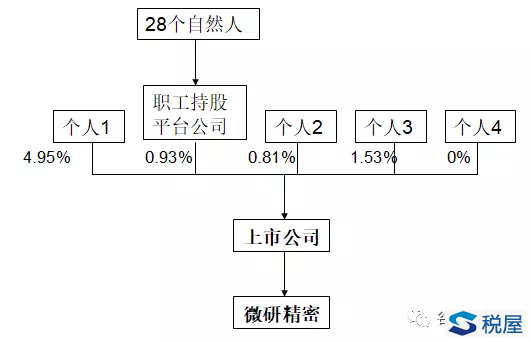

������������ُ��Ĺə�Y����

�����D2��ُ��Ĺə�Y��

����������ُ���Ķ��շ���

������ُ�������й�˾�����е���ُ���r3�|Ԫ����ͨ�^�l�йɷ���ɵģ���ͬ��������1.05�|�ǰl�йɷ�ļ���F�����֧��������1.95�|�ǰl�йɷ��M�ГQ�ɡ�

�����l�йɷ�ļ���F�֣��ஔ��ÿ�ɰl�Ѓr28.14Ԫ���F��֧��ռ��35%���Q�ɰl�в����ஔ��ÿ�ɰl�Ѓr31.09Ԫ���ɷ�֧��ռ��65%��

������ُ�������ϵ��x���Dz���һ���Զ����ؽM����3�|Ԫ������ُ�ɱ���

����1.��ُ������ѹə�֧��������ߵ�85%�����ӣ�

��������ُ���Ƕȿ���������ُ����ȫ���������l�ə���ʩ�ģ������Q�F��͓Q�ə��ɲ��֡�����ѹə�֧��������ߵ�85%�x��ʹ�������Զ����ؽM���t��ُ��ȡ�õ��о��ܵĹə�ɱ��r�����h����3�|Ԫ���������Ҫ�D�о��ܵĹə࣬����Ҫ�挦�U�{�������I���ö���

������ˣ���ُ���]���x�������Զ����ؽM�������ġ�

����2.��ُ���Л]�и��õĶ��ջI��������

�����I������ُ�r�cͨ���Dz��漰��Ҫ����ġ��I����Ҫ���]�Ķ��Ն��}��һ������ُ��ʹ�õĹə�Y����ԓ��ُ�����У���ُ����ֱ�ӳ��б���ُ��˾�ə࣬�ںϲ�����ُ��˾�I����ǰ���£��ֹɽY�����Ը���δ����Ҫ�ж�N���ܣ���һ���ǿ��]δ�����˳��ɱ������˳���ʽ���}��

�����ڱ������У�δ���˳��r�Ĺə�ɱ���3�|���ѽ��_�����^�������Ŀ�ˡ�

������������ُ���ɖ|�Ķ��շ���

�������������õ��ǹə���ُ������ُ��˾�о��ܵĹɖ|�ǹə���ُ���D�����漰�U�{�������ö�����I���ö��Ć��}��

����1.���˹ɖ|�Ķ��շ���

����������ُ�Ă��˹ɖ|������Ҫ�U�{��30000-4500-ԭͶ�Y�ɱ���×20%�Ă������ö����@���а���ȡ�õĬF�����r�ə����r���֣������J��ֻ��ȡ�ìF�����r����Ҫ�U�{�������ǬF�����r����Ҳ���U�{���ö���

����δ�������˹ɖ|��ȡ�����й�˾���۹ɽ�����ەr���ə�ɱ��鱾��ȡ�õĹə����r28.14Ԫ/�ɡ�

����2.������������Զ����ؽM������ُ���ɖ|�����

�������ڱ���ُ��I�Ĺə�Y���ǂ���ֱ�ӳֹɣ���˼�ʹ���������Զ����ؽM�����ə�֧�������_��85%���ϣ�����ُ���Ĺɖ|Ҳ��Ҫ�U�{��������������Ո�f��֧���������ö�����˱�����ُ�ڱ���ُ���܉�ȡ�����ĬF�����r����r�£����������Զ����ؽM���ò���

����3.�����u�r����ُ���T���ֹ�ƽ�_�Ķ��սY����

�����ڱ������У�����ُ���ĆT���ֹ�ƽ�_��˾����Ч���^�ͣ�ȱ�����T�Ķ���Ҏ������ȡ�����й�˾�ּt���Լ��D���й�˾�ə�棬�T���ɖ|�����؏ͼ{�����}���ڱ��ιə��D�У��T���ֹ�ƽ�_��Ҫ�U�{��4500-ԭͶ�Y�ɱ���×25%����I���ö������У��F��֧�������������o�ɖ|���ɖ|����߀���U�{��2250-ԭͶ�Y�ɱ���×20%�Ă������ö��������^�ص��؏ͼ{����

����4.����ُ���ɖ|�ܽ��ܵ���߹ə�֧�������Ƕ��٣�

����������й�˾ȫ���ùə�֧���o����ُ���ɖ|������ُ���ɖ|�����挦�]�ЬF���U���ľ��棬�@�п��܌��±�����ُʧ��������Ӌ��ɽ��ܵ���ߵĹə�֧������������ُ�����˹ɖ|�Ǻ���Ҫ�ġ����ڱ������У����˹ɖ|�ֹɳɱ�����������O�c�ɖ|Ͷ��ע���Y�������5000�f��Ԓ�����˹ɖ|��Ҫ�U��4000-5000�fԪ����ô�F��֧���������ڞ錍�H�F��֧������35%��һ�룬��s��15-17%��Ҳ�����f�ə�֧��������ߴ�s��80-85%���@�ӵĹə�֧���������ڲ��������Զ����ؽM��һ���y�ȡ�

����5.�D�����˹ɖ|�����x����U����ʽ����Щ��

�����������У����˹ɖ|�����x���ڲ�ُ�l���r�U���������ö��������f�ӵ�δ���ڳ������й�˾���۹ɕr�U�{������Ҳ����ͨ�^���˳ֹ�ƽ�_�OӋ���x�����Ҫ�����f�ӵ�δ���ڜp�����۹ɕr�U���������x���ķN��ʽ�^�ã���Ҫ���]�^�����ش_����

�����mȻ���ˬF���ɜp�ֿ����M�в��ֶ��ջI�������ǿ��ā��f���_�����^���y���^��

�������Y���β�ُ���������β�ُ����ُ�ͱ���ُ���Ľ��Y�������^���Σ��]���E���@ʾ�p�������˶���Ч�ʸ��ߵIJ�ُ���Y�����@�N���Y���ڶ����U�{�����Ǻ������ģ������@�N���^���εĹəಢُ�Y���������ڌ����˳��r�����挦�^�ߵĶ�ؓ��ͬ�r�����Կ������β�ُ�����еĶ��հ��Ō���ُ���DZ��^�����ģ�����ُ���ɖ|��Փ�������ӵĽ���֧����ʽ������Ҫȫ�~�{���ģ����x������^С��